Magyar Államkötvény (MÁK): akár nagyot is kaszálhatsz

A Magyar Államkötvény (MÁK) többféle futamidejű, változó és fix kamatozású értékpapír. Másképp működik, mint a lakossági állampapír, így az átlagnál nagyobb hozam mellett az átlagnál nagyobb veszteséget is összeszedhetsz velük. Segítünk ezt elkerülni.

- Mi a Magyar Államkötvény (MÁK)?

- A Magyar Államkötvény kamatozása

- Állampapír előnyök

- Mikor érdemes Magyar Államkötvényt vásárolnom?

- Államkötvény visszavásárlása

- Itt vásárolhatod meg a Magyar Államkötvényt

- Összefoglaló a Magyar Államkötvényről

- A Magyar Államkötvény előnyei és hátrányai

- Maradtak kérdéseid a Magyar Államkötvénnyel kapcsolatban?

Mi a Magyar Államkötvény (MÁK)?

A Magyar Államkötvény egy olyan állampapír, mely többféle futamidővel rendelkezik és többféle kamatozással.

A Magyar Államkötvény kamatozása

A Magyar Államkötvény kamata nem határozható meg pontosan, mivel többféle futamideje is van (3, 5, 7, 10, 15 és 20 év) és ezen belül is, egyes papírok fix, míg más papírok változó kamatozással kamatoznak. Ezek között régebbi sorozatok is a piacon vannak, amelyek nem feltétlenül vásárolhatók meg.

Érdemes az alábbi oldalon tájékozódnod az éppen elérhető sorozatokról, illetve az oldal alján, a Kapcsolódó dokumentumok között elolvashatod a kiszemelt Magyar Államkötvény sorozathoz tartozó a nyilvános ajánlattételt.

A Kincstári árfolyamjegyzés oldalon láthatod, hogy mely sorozatokat tudod éppen megvásárolni. Azokat tudod megvásárolni, amelyeknél az Eladási Nettó Árfolyam oszlopban szerepel árfolyam. Ezen felül a Felhalmozott Kamat oszlopban lévő kamatot is ki kell fizetned, azaz a kettőt össze kell adni. Ezek az árfolyamok naponta változnak.

Nem mindig könnyű megtalálni az adatokat

Az Állampapír.hu oldalon az egyes, a piacon még elérhető állampapírok nyilvános ajánlattételét az adott papír aloldalának alján találod, a Kapcsolódó dokumentumok közt, vagy az Archívumban.

De az a legegyszerűbb, hogy ha a kiszemelt állampapír sorozat sorszámát és mellé a nyilvános ajánlattétel kifejezést beírva rákeresel az adott állampapír nyilvános ajánlattételére PDF-ben (például: 2027/B nyilvános ajánlattétel).

A fenti útmutatás a Magyar Államkincstárra érvényes. Ha egy banknál vagy más értékpapír-számlavezetőnél vezeted az értékpapírszámládat, akkor ott az adott szolgáltató által nyújtott értékpapírokat a felkínált árfolyamon és feltételekkel tudod megvásárolni, de a lényege ugyanaz, mint amit ebben az útmutatóban a kincstár példáján keresztül megismerhetsz.

Állampapír előnyök

A államkötvényekre az állami garancia vonatkozik. Mentesek a 15 százalékos kamatadó alól és a 13 százalékos szociális hozzájárulási adó (szocho) alól is.

Az állampapírokba történő befektetés mentes a pénzügyi tranzakciós illeték alól. Ezt a kedvezményt az állam a bankoknak adja, és nem minden bank adja tovább az ügyfeleknek.

Emellett az átutalásnak díja sincs. A kincstárnál nem kell fizetni a számlavezetésért sem.

Mikor érdemes Magyar Államkötvényt vásárolnom?

A Magyar Államkötvény esetében sokféle futamidő és kétféle kamatozás (fix vagy változó) találkozik, ráadásul a kamatfizetési időszakok hossza sem egyenlő.

Ugyanakkor van egy ökölszabály, ami segíti a választást itt is. Egyrészt, ha a kamatot most vonzónak találod és a kamat fix, azt biztosan érdemes választani, amennyiben a futamidővel is elégedett vagy, mert a kamatok hosszú távon a várakozások szerint csökkenni fognak.

Másrészt, ha a kamat változó és most épp magas, akkor vizsgáld meg a kamatfizetési időszakokat. Ekkor mindig visszatér 100 százalékra a papír árfolyama, így árfolyamveszteség nélkül tudsz kiszállni belőle, ha majd szeretnél vagy muszáj kiszállnod.

A kettő között - legalábbis a Magyar Államkincstárnál vásárolt állampapírok esetében - az Állampapír.hu kincstári árfolyamjegyzés oldalán látható "Vételi Nettó Árfolyam" rovatban látható árfolyamon tudod eladni a papírodat. Ehhez megkapod még a "Felhalmozott Kamat"-ot is, mely időarányosan kiszámolva látható a honlapon.

Államkötvény visszavásárlása

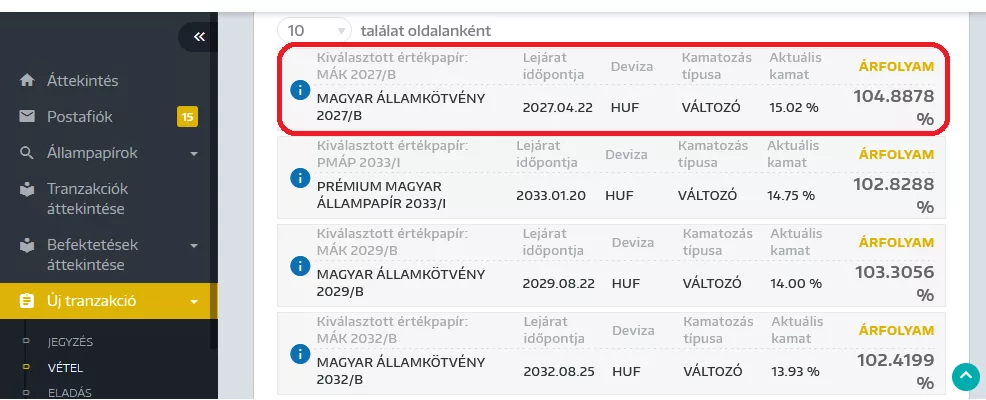

Az alábbi képen látható, hogy például a 2027/B sorozat 99,55 százalékos árfolyamon adható el a kincstárnak, amire még megkapod a 3,3378 százalékos kamatot is. Így a befektetésedre 102,8878 százalékos árfolyamot, azaz ténylegesen 2,89 százalékos kamatot fogsz kapni a tőkén felül.

Amikor állampapírt vásárolsz, akkor a webkincstár vásárlási felületén 104,8878 százalékos árfolyamot látsz ugyanennél a sorozatnál. Ha ebből levonod a 15,02 százalékos éves kamat legutóbbi kamatfizetés óta felhalmozott időarányos kamatát, vagyis a 3,3378 százalékot, amit az előző képernyőn is látsz, akkor megkapod a 101,55 százalékos árfolyamot, ami az előző képen az "Eladási Nettó Árfolyam" oszlopban látható (hiszen a kincstár szempontjából a te vásárlásod eladás).

A vásárlási árfolyam azért tartalmazza a kamatot is, mert neked az eddig felhalmozott kamatot is ki kell fizetned vásárláskor, hiszen az eladó (jelen esetben a kincstár) az eddig felhalmozott kamattal együtt adja el a papírt. Te is így adod el a kincstárnak, amikor visszaváltod.

Nem csak a kamatfizetéskori 100 százalékos árfolyam és a felhalmozott kamat együttes mértéke mutatja a papír árfolyamát, hanem van ott még egy 1,55 százalékos plusz is. Ezt mutatja az "Eladási Nettó Árfolyam" oszlopban látható szám, mely 101,55 százalék.

Ez a plusz 1,55 százalék a piac árazása. A 100 százalék feletti árfolyamot a magas kamatozású állampapírokra árazza be a piac, míg a 100 százalék alatti árfolyamot az alacsony kamatozású papírokra.

Amint más papírok kamata magasabb lesz, a megvásárolt állampapírod árfolyama csökkenhet. Ha más papírok kamatai csökkennek, akkor a tiedé viszont nőhet.

Ha nem szeretnél ilyen bizonytalanságot, akkor két dolgot tehetsz: vagy nem vásárolsz ilyen állampapírt, vagy ha már megvásároltad, akkor megvárod a következő kamatfizetési időszakot, amikor az árfolyam 100 százalékra visszaáll újra, ráadásul akkor egyben megkapod a kamatot is.

A 99,55 százalékos eladási árfolyam még nem tartalmaz komoly veszteséget, hiszen annak mértéke nem jelentős és különben is, a veszteséget ellensúlyozza a kamat. De bőven találhatsz állampapírokat a 60-80 százalékos árfolyamsávban, sőt még az 50 százalékos sávban is, ahol már semmilyen kamat ellensúlyozása nem segít, hiszen az állampapíroknak nincs olyan nagy kamata, amely ezt az árfolyamveszteséget ellensúlyozná.

Ilyenkor nem tehetsz mást a veszteség elkerülése érdekében, minthogy megvárod a következő kamatkifizetési időpontot, amikor az árfolyam újra 100 százalék lesz.

Itt vásárolhatod meg a Magyar Államkötvényt

A Magyar Államkincstáron kívül az elsődleges forgalmazóknál, azaz a BNP Paribas, a CIB Bank, a Citibank Europe, a Deutsche Bank, az Erste Befektetési Zrt, a Goldman Sachs International, az ING Bank, a J.P. Morgan Securities, a K&H Bank, az MBH Befektetési Bank., az MBH Bank, az OTP Bank, a Raiffeisen Bank és az UniCredit Bank forgalmazóknál tudod megvásárolni a Magyar Államkötvényt.

Az Állampapír.hu oldalon térképes és listás felsorolás is található a Magyar Államkötvény forgalmazóhelyeiről. Van egy útmutatónk ahol részletesen bemutatjuk az állampapír vásárlás folyamatát képekkel.

A Magyar Államkötvény előnyei és hátrányai

- a befektetett pénzed kockázatmentes 100 000 euró felett is

- egyes sorozatokra nem kell kamatadót fizetni

- szociális hozzájárulási adót nem kell fizetni a kamat után

- akár már 3 havonta is kaphatsz kamatot

- a Magyar Államkötvény egyes sorozatai kamatadósak

- egyes sorozatok két kamatfizetés között alacsony árfolyamon is futhatnak, így visszaváltásuk veszteséggel járhat

- a változó kamatozású kötvények hozama bizonytalan, amibe az árfolyamveszteség is belejátszik

- – a belépési címlet más állampapírhoz képest magasabb, 10 000 forint

Maradtak kérdéseid a Magyar Államkötvénnyel kapcsolatban?

-

Örökölhető az állampapír?

Igen. Az állampapírt lehet örökölni, tehát hagyatékba vehetők. Az öröklése egyenesági és nem egyenesági öröklés esetén is illetékmentes. -

Érdemes egyetlen állampapírba fektetnem?

Lehet, de nem érdemes. Mindig érdemes több befektetésbe fektetni és ezzel egy portfóliót kialakítani. Főleg változó kamatozású értékpapír esetén.

Természetesen, ha ennek ellenére úgy gondolod, hogy egy bizonyos értékpapír sorozatot mindenképpen megvennél, akkor akár az összes megtakarításodat ebbe az egybe is befektetheted.

-

Részt vehetek-e a Magyar Államkötvény értékesítési aukcióján?

Nem. Az aukciókon csak az elsődleges forgalmazók vehetnek részt. Te az elsődleges forgalmazóktól vagy a kincstártól vásárolhatod meg a Magyar Államkötvényt. -

Kell-e kamatadót fizetnem a Magyar Államkötvényre?

Ha a papírt 2019. június 1. után bocsátották ki, akkor nem kell kamatadót fizetned. Szociális hozzájárulási adót egyáltalán nem kell fizetned egyik esetben sem.

Hiszek abban, hogy stresszmentesebb és jobb életünk lehetne, ha átgondolt pénzügyi döntéseket hoznánk. Ebben szeretnék segíteni. Folyamatosan keresem a megoldást azokra a problémákra, amiket a legtöbben nehezen tudnak maguktól megoldani, és ahol egy jó döntésnek komoly hatása van. Úgy gondolom, hogy a pénzügyek világa az, amiben a legtöbbet tudok segíteni. 2010 óta azon dolgozom, hogy segítsek tudatos és biztos döntéseket hozni a BiztosDöntés.hu-n. Előtte a BankRáció.hu alapítója és ügyvezetője voltam. 15 éve foglalkozom lakáshitel, személyi kölcsön, bankszámla, banki betét, állampapír termékcsoportok összehasonlításával. 2006-ban végeztem közgazdászként az International Business School (IBS) főiskolán.

Alábbi tájékoztatás a tőkepiacról szóló 2001. évi CXX. törvény vonatkozó rendelkezései alapján kereskedelmi kommunikációnak minősül, és nem tekinthető ajánlattételnek, teljes körű tájékoztatásnak, befektetési vagy adótanácsadásnak. Az egyes állampapírok forgalomba hozatalának és forgalmazásának általános feltételei (így különösen a kamatszámításra vonatkozó részletes szabályok) a vonatkozó ismertetőben és a nyilvános ajánlattételben szerepelnek az adott állampapír termékoldalán, a Részletek gombra kattintva. A BiztosDöntés.hu felhívja a befektetők figyelmét, hogy valamennyi befektetési kockázatot és lehetőséget a befektetőnek kell felmérnie és mérlegelnie!

A fenti cikkben szereplő megállapításokat a Biztos Döntés Kft. a releváns tények és körülmények lehető leggondosabb szakmai értékelése alapján igyekezett megfogalmazni. Ebből adódóan a fenti írás nem tényközlés, hanem a Biztos Döntés Kft. – megfontolt és felvállalt – szakmai véleményét jeleníti meg.