Fix, vagyis ha lekötötted, akkor nem változik a kamat a futamidő alatt. Akkor sem, ha a pénzpiaci viszonyok alapján csökkennek vagy növekednek a kamatok.

HIRDETÉS

Erste betéti kamatok 2026

A Erste lekötött kalkulátor megmutatja, milyen kamatot kapsz a pénzedért, és milyen akciók vannak a banknál.

Ismerd meg az Erste lekötött betét és megtakarítási számla lehetőségeit és kamatait, és tudd meg, hogyan köthetsz le pénzt az Erste George mobilbankból.

Ezekről olvashatsz

- Erste Bank lekötött betét

- Erste forint alapú lekötött betét kamatok

- Erste 12 hónapos lekötött betét

- Erste CélBetét Megtakarítási Számla

- Deviza lekötött betét konstrukciók az Erste Banktól

- Miben különbözik a lekötött betét és a megtakarítási betétszámla?

- Így intézd a betétlekötést az Erste George-dzsal

- Erste CélBetét megtakarítás indítása Erste George-dzsal

Erste Bank lekötött betét

Az Erste Bank jelenleg két, teljesen kockázatmentes, ugyanakkor rugalmas megtakarítási lehetőséget kínál. A jelenleg 12 hónapra kínált lekötött betét mellett CélBetét nevű megtakarítási számlát is nyithatsz. A betétek a George Weben és a George mobilalkalmazással egyaránt leköthetők, illetve a megtakarítási számla is kezelhető ezekkel az alkalmazásokkal.

Erste forint alapú lekötött betét kamatok

Az Erstének sajnos jelenleg csak egy lekötött ajánlata van és az is csak 12 hónapra igényelhető. Megmutatjuk más bankok ajánlatait is, hogy összehasonlíthasd őket.

Mutasd az összeset

Rendezés:

- EBKM szerint

- Éves kamat szerint

- Nettó kamat összege szerint

- Lekötési idő szerint

-

Erste eseti lekötött betét

PromócióNettó kamat360 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó12 hónap

PromócióNettó kamat360 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó12 hónap

1 / 1 találat

A megjelenített adatok nem minősülnek ajánlatnak vagy ajánlattételnek és nem jelentenek teljes körű tájékoztatást, azok kizárólag informatív jellegűek, szerződéskötési kötelezettséget nem jelentenek.

Felhívjuk figyelmét, hogy a kalkulátorban szereplő banki ajánlatok nem feltétlenül objektív összehasonlítás alapján jelennek meg. A banki ajánlatok sorrendjét befolyásolhatja a kattintások gyakorisága, a bankokkal kötött promóciós szerződés tartalma (így különösen: a promóciós díj összege, illetve a megrendelt kattintási szám mennyisége), valamint az ajánlatok megjelenésének időben történő egyenletes eloszlása miatti egyedi ütemezési célú informatikai megoldások.

Az EBKM számítása az aktuálisan meghirdetett kamatokkal történt, amelyeket a hitelintézetek módosíthatnak. A kiválasztott hitelintézet által adott ajánlat eltérhet a fent megadott adatoktól, amely vonatkozásában felelősségünket kizárjuk. További részletek az Ügyféltájékoztatónkban (ITT), valamint a hitelintézetek weboldalán vagy azok ügyfélszolgálatain tekinthetők meg.

Ezeknek a bankoknak a termékeit nem jelenítjük meg a kalkulátorainkban: MBH Duna Bank, KDB Bank, Oberbank, Bank of China.

Nem találtad meg, amit kerestél? Nézd meg a gyakran ismételt kérdéseket is!

HIRDETÉS

Erste 12 hónapos lekötött betét

Ez a 12 hónapos lekötött betét minimum 100 000 forinttól érhető el. A kamata évi 0,01 százalék. A 0,01 százalékos éves kamat 100 000 forint lekötésekor egy év múlva 10 forint kamatot fizet.

Ha a futamidő alatt felbontod a betétet, akkor nem jár kamat a betétben eltöltött idő után, de a befektetett pénzed maradéktalanul visszakapod.

Betétlekötéskor van lehetőséged arról is dönteni, hogy csak egyszer kötöd le a betétet 12 hónapra, vagy ismétlődést választasz.

Természetesen új betétet is leköthetsz a meglévő lekötött betéted mellé, de akkor legalább 100 000 forintról kell szólnia a betétlekötésnek, hiszen egy teljesen független, új betétet kötsz le.

Egymással párhuzamosan bármennyi, legalább 100 000 forintos lekötött betéted lehet.

Betétet az Erstés lakossági bankszámládról lehet lekötni. Lekötött betétből részösszeget nem lehet felvenni, így ha a pénzre szükséged van, a teljes betétet fel kell bontani.

Erste CélBetét Megtakarítási Számla

Az Erste CélBetét Megtakarítási Számla kétféle konstrukcióban létezik. A hagyományos, felnőtt konstrukcióhoz képest létezik egy diákoknak megnyitható számla is, ez az Erste CélBetét Megtakarítási számla diákok részére.

A kettő csak annyiban különbözik, hogy a diákok picit hamarabb, azaz kevesebb összeggel elérik a felnőttek kamatsávjait.

Felnőtteknek 2,5 millió forint egyenlegig, diákoknak 1 millió forint egyenlegig a bank prémium kamattal díjazza a rendszeres (havi) megtakarítást.

A 2,5 millió, illetve 1 millió forintos egyenlegnél magasabb egyenlegre csak alapkamat jár, kamatprémium nem. Fontos tudnod azt is, hogy a számla egyenlege bankon kívülről érkező átutalással nem növelhető.

Felnőtteknek 0 és 4 999 forint közti, diákoknak 0 és 1 999 forint közti havi egyenlegnövekedésre nem jár prémium kamat, csak az alapkamat, mely évi 0,01 százalék.

Felnőtteknek 5 000 és 19 999 forint közötti, diákoknak 2 000 és 9 999 forint közti havi egyenlegnövekedésre évi 0,01 százalékos kamatprémium jár, így az alapkamattal együtt összesen évi 0,02 százalékos kamat jár.

Felnőtteknek havi 20 000 forintos vagy afeletti, diákoknál 10 000 forintos vagy afeletti egyenlegnövekedésre évi 0,09 százalékos kamatprémium, azaz az alapkamattal összesen évi 0,1 százalékos kamat jár. Az EBKM azonos a kamattal.

A prémium kamat feltétele nemcsak az, hogy jóváírás érkezzen a számládra, de az is, hogy ne csökkentsd az egyenleged, azaz ne vegyél ki róla.

Így számítják ki a kamatot

Az Erste CélBetét Megtakarítási Számla kamatát naponta számítja az Erste Bank, a napi záróegyenleg alapján.

Az Erste CélBetét Megtakarítási számla vezetése ingyenes, elhelyezendő minimális összeg nincs.

Egy lakossági bankszámlához akár több Erste CélBetét Megtakarítási számla is kapcsolódhat.

Deviza lekötött betét konstrukciók az Erste Banktól

Az Erste Bank nem kínál deviza lekötést amerikai dolláron kívül más devizában.

Ismétlődő devizabetét amerikai dollárban

A lekötött betét kamata fix, 6 hónapra évi 0,4 százalék, 12 hónapra évi 0,7 százalék.

A legkisebb leköthető összeg 300 amerikai dollár. A futamidő vége előtti feltörés esetén a bank nem fizet kamatot.

Miben különbözik a lekötött betét és a megtakarítási betétszámla?

Mindkettő lényege, hogy elkülöníti a pénzt a naponta használt folyószámládtól és így nem érheted el a bankkártyáddal sem. Ez a csalások elleni védekezésben is segíthet, nem csupán a magas kamatokért érdemes tehát betétet lekötni.

A megtakarítási számla azonban abban különbözik a lekötött betéttől, hogy az egy, a folyószámládtól külön kamatozó számla. Oda bármikor átvezethetsz pénzt és bármikor visszavezethetsz. Itt nincs lekötés és feltörés sem, így nem érhet kamatveszteség.

A megtakarítási számla és a lekötött betét kamatai eltérnek, jellemzően a kevésbé rugalmas lekötött betétekre magasabb kamatot szokott adni a bank.

Hogyan tudom lekötni a betétet?

A betét lekötésére rendelkezésedre áll a bankfiók és a telefonos ügyfélszolgálat, de mi a George-ot javasoljuk, melynek webes vagy mobilalkalmazásában is le tudod kötni a pénzedet.

Legkevesebb 100 000 forintra van szükség a betétlekötéshez. Egymással párhuzamosan több lekötött betéted is lehet, de mindegyiknek legalább 100 000 forint értékűnek kell lennie.

Így intézd a betétlekötést az Erste George-dzsal

A folyamatot az Erste Bank mobilalkalmazásával mutatjuk be, de a betétlekötési folyamat ugyanígy zajlik a George Weben is.

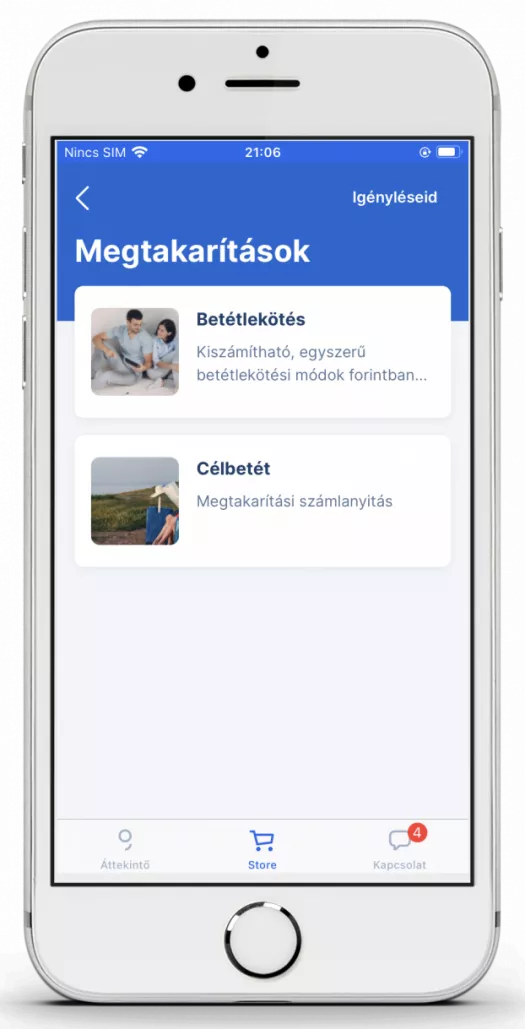

1. A George Web vagy mobilalkalmazáson belül kattints a Megtakarítások ikonra.

2. Itt tudsz választani betétlekötés és CélBetét között.

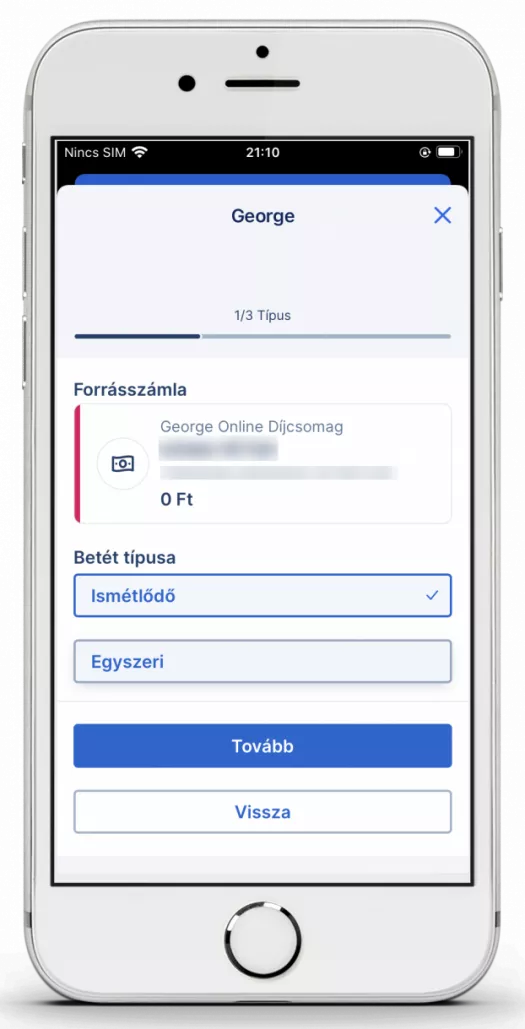

3. A Betétlekötést választva görgess végig a feltételeken! Jelöld be a kapcsolót a lap alján, majd nyomd meg a Tovább gombot!

4. Válaszd ki, hogy egyszeri lekötést akarsz, vagy az a lejáratkor újuljon meg és újra lekötésbe kerüljön. Ilyenkor tehetsz hozzá még pénzt is, de el nem vehetsz belőle, csak a teljes betét feltörésével.

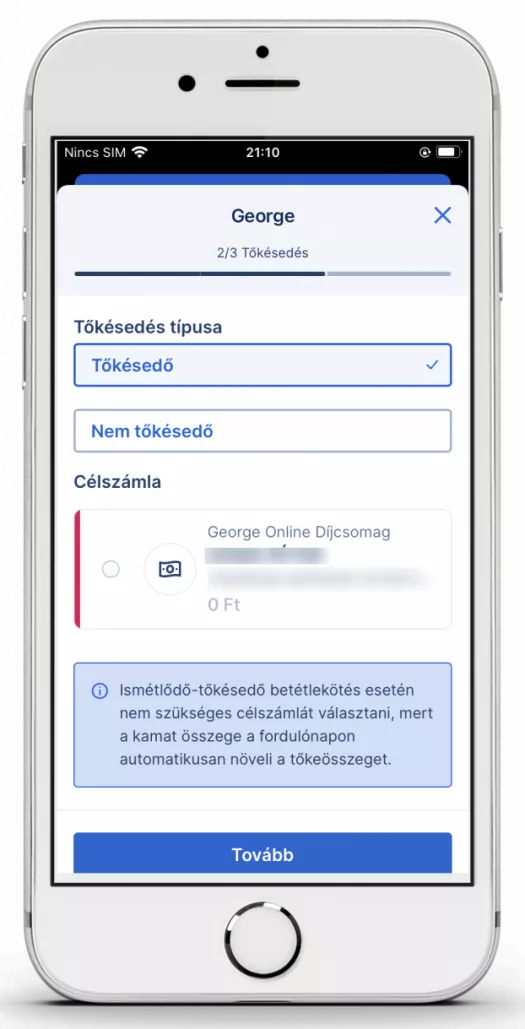

5. Válaszd ki a tőkésedést! Ha szeretnéd, hogy a kamat is a tőke részévé váljon az újra lekötéskor, válaszd a tőkésedést! A nem tőkésedő kamat a folyószámládra kerül, ahonnan lekötötted a pénzt.

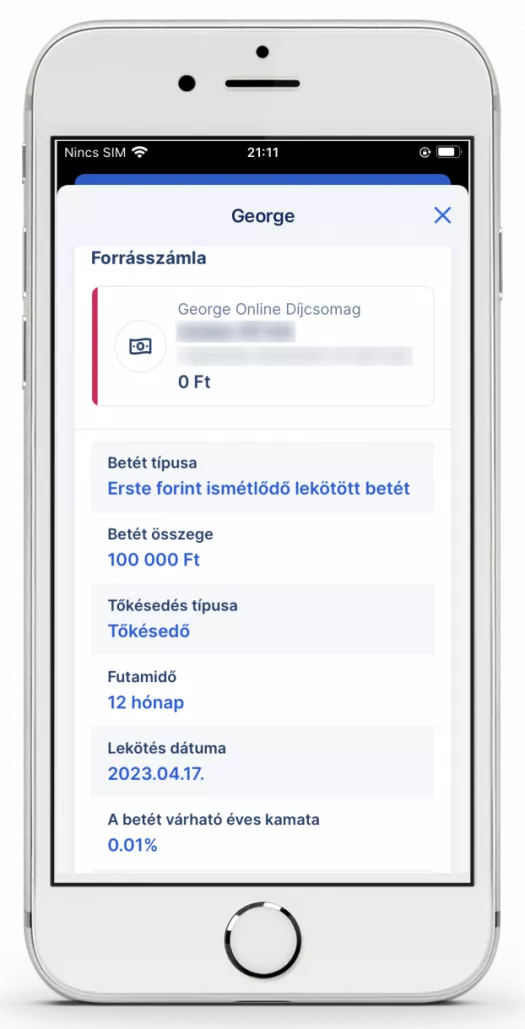

6. Az összeg, a futamidő és a lekötés értéknapjának beállítása után történik az utolsó képernyőn.

7. Egy összefoglaló képernyőt látsz, melyen a lekötött betét adatai utoljára leellenőrizhetők a lekötés előtt. Görgess végig a lapon az aljáig!

8. A megbízást végül írd alá. Ezzel el is készültél a betétlekötéssel.

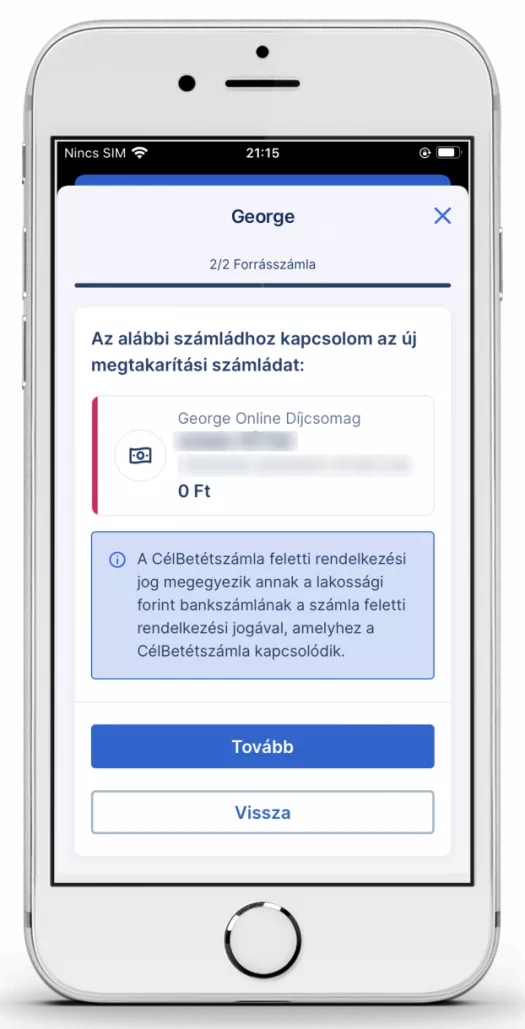

Erste CélBetét megtakarítás indítása Erste George-dzsal

1. Ha CélBetétet szeretnél indítani, akkor a George Web vagy mobilalkalmazáson belül kattints a Megtakarítások ikonra.

2. Itt tudsz választani a CélBetét és a betétlekötés között.

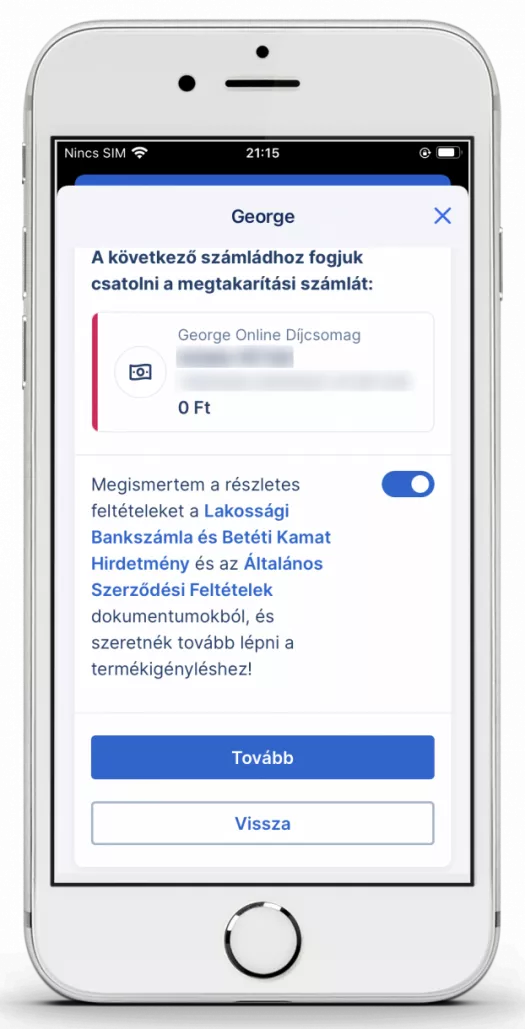

3. Olvasd végig a betét feltételeit, majd görgess az oldal aljára, ahol kapcsold be a kapcsolót, majd nyomd meg a Tovább gombot!

4. Nevezd el a CélBetétedet! Célszerű azt a nevet adni neki, amilyen céllal takarékoskodsz.

5. Ha több bankszámlád is van, ki tudod választani, hogy a CélBetét melyikhez kapcsolódjon.

6. Egy összefoglaló képernyő következik. Olvasd át, és ha minden rendben van, akkor görgess a lap aljára, ahol nyomd meg a Tovább gombot!

7. Íme a visszaigazoló képernyő.

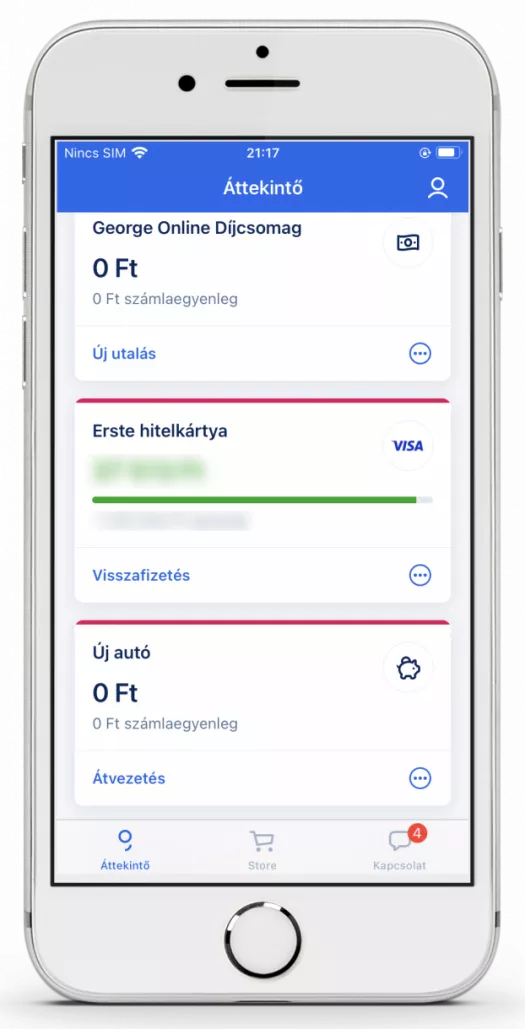

8. A CélBetéted bekerül az Áttekintő képernyőn látható konstrukciók közé.

Jelent-e kockázatot számomra a betétlekötés?

Az Országos Betétbiztosítási Alap, azaz az OBA áll helyt a betétekért betétesenként és bankonként összesen legfeljebb 100 000 euróig.

A betétbiztosítás az alábbi esetekben 100 000 eurón túl is érvényes, ha az Erste Banknál lévő bankbetéted forrása:

- lakáseladás vételára (ezt igazolnod kell 30 napnál frissebb szerződéssel), továbbá lakásbérleti jog vagy lakáshasználati jog értékesítéséből származó bevétel

- munkaviszony megszűnéséhez, illetve nyugdíjhoz kapcsolódó juttatás

- biztosítási összeg

- bűncselekmény áldozatainak és a tévesen elítélteknek járó kártérítés.

Kamatadó és szocho

A betétlekötés előnyei és hátrányai az Erste Banknál

- kockázatmentes befektetés 100 000 eurónak megfelelő, az Erste Banknál tartott összegig

- könnyen ki tudod számolni, hogy lejáratkor mennyi pénzed lesz

- szükség esetén bármikor hozzáférhetsz a pénzedhez

- a kamatadót és a szochót a bank bevallja és befizeti helyetted, nincs vele dolgod

- egyszeri és folyamatos lekötést is választhatsz, azon belül tőkésedőt és nem tőkésedőt is

- az Erste Banknál csak egyféle futamidő, a 12 hónapos érhető el lekötött betétben

- a kamatból kamatadót és szochót von le a bank, mely a kamat 15 százaléka

- a lekötött betét kamata elég alacsony, az inflációhoz képest veszteséges

- nem lehet részt kivenni a lekötött betétből, az egészet fel kell törni akkor is, ha csak töredékére van szükséged

Maradtak kérdéseid az Erste betéti kamatokkal kapcsolatban?

-

Fix vagy változó a lekötött betét kamatozása az Erste Banknál?

-

Van-e felső korlát az Ersténél betétlekötéskor?

Nincs. Csak alsó határ van, ez 100 000 forint.

-

Mit jelent a tőkésedő és nem tőkésedő betét?

Az ismétlődő lekötött betétnek két fajtája van. A tőkésedő betét a felgyűlt kamatösszeggel együtt kerül újra lekötésre, míg a nem tőkésedő betét kamatát kifizetik a folyószámládra a lekötött betét újra lekötésének napján.

Gergely Péter pénzügyi szakértő

Gergely Péter pénzügyi szakértő

Hiszek abban, hogy stresszmentesebb és jobb életünk lehetne, ha átgondolt pénzügyi döntéseket hoznánk. Ebben szeretnék segíteni. Folyamatosan keresem a megoldást azokra a problémákra, amiket a legtöbben nehezen tudnak maguktól megoldani, és ahol egy jó döntésnek komoly hatása van. Úgy gondolom, hogy a pénzügyek világa az, amiben a legtöbbet tudok segíteni. 2010 óta azon dolgozom, hogy segítsek tudatos és biztos döntéseket hozni a BiztosDöntés.hu-n. Előtte a BankRáció.hu alapítója és ügyvezetője voltam. 15 éve foglalkozom lakáshitel, személyi kölcsön, bankszámla, banki betét, állampapír termékcsoportok összehasonlításával. 2006-ban végeztem közgazdászként az International Business School (IBS) főiskolán.