Igen. Az árfolyam változásától függően ez jó és rossz hír is lehet a számodra. Megismételjük azonban, hogy 100 000 euró felett sem kell számítanod arra, hogy elvesztheted a pénzed, ez csupán a törvény által biztosított garantált kifizetési felső összeghatár.

HIRDETÉS

Gránit Bank betéti kamatok 2026

Bemutatjuk a lekötött betéteiket és segítünk a választásban.

Lépésről lépésre bemutatjuk a Gránit Bank lekötött betéteit és azok kamatait, valamint azt is, hogy melyikhez milyen feltételt kell teljesítened. Elmondjuk az előnyöket, hátrányokat és megmutatjuk azt is, hogyan köss le betétet a mobilodon. Vágjunk is bele!

Ezekről olvashatsz

- Élenjáró lekötött betétkamatok a Gránit Banknál

- Miért válasszam a Gránit Bankot?

- Gránit Bank lekötött betétek - melyiket érdemes választani?

- Deviza lekötött betét konstrukciók a Gránit Banktól

- Hogyan kell betétet lekötni a Gránit Banknál?

- Kell-e tartanom bármitől, ha a Gránithoz viszem a pénzem?

- Milyen levonások fordulhatnak elő a betétlekötéskor?

- Gránit lekötött betét előnyök-hátrányok

Ebben az útmutatóban a Gránit Bank forint alapú megtakarítási konstrukcióiról olvashatsz. A Gránit Bank az egyike azoknak a hitelintézeteknek, akik szemmel látható kamatokat ad és ezzel megvédik az ügyfeleik pénzét az infláció hatásának egy részétől.

Élenjáró lekötött betétkamatok a Gránit Banknál

Mi azt a betétet ajánljuk, ami fix kamatozású és csökkenő kamatkörnyezetben segít megtartani a befektetett pénzed értékét az inflációval szemben.

Mutasd az összeset

Kiemelt betétek

Rendezés:

- EBKM szerint

- Éves kamat szerint

- Nettó kamat összege szerint

- Lekötési idő szerint

-

Gránit eBank betét

PromócióNettó kamat12 600 FtFix kamatozásEBKM7,00%Kamat: 7,00%Futamidó3 hónap

PromócióNettó kamat12 600 FtFix kamatozásEBKM7,00%Kamat: 7,00%Futamidó3 hónap- Új pénz és aktivált mobilbank szükséges a lekötéshez

További betétek

-

Gránit Hozampáros betét PromócióNettó kamat14 400 FtFix kamatozásEBKM8,00%Kamat: 8,00%Futamidó3 hónap

- Új pénz és befektetési jegy vásárlása szükséges a lekötéséhez

-

Gránit KamatMax betét PromócióNettó kamat20 700 FtFix kamatozásEBKM5,75%Kamat: 5,75%Futamidó6 hónap

- Havi 20 000 forintért vásárolnod kell a Gránit bankos bankkártyáddal

-

Gránit Felemelő betét 6 hónapra PromócióNettó kamat16 200 FtFix kamatozásEBKM4,50%Kamat: 4,50%Futamidó6 hónap

- A lekötés során végig kell, hogy legyen aktivált Gránit bankos bankkártyád

-

Gránit Tripla3 betét PromócióNettó kamat8 100 FtFix kamatozásEBKM4,50%Kamat: 4,50%Futamidó3 hónap

- Havi 20 000 forintért vásárolnod kell a Gránit bankos bankkártyáddal és egyszer utalnod

-

Gránit Felemelő betét 12 hónapra PromócióNettó kamat32 070 FtFix kamatozásEBKM4,45%Kamat: 4,45%Futamidó12 hónap

- A lekötés során végig kell, hogy legyen aktivált Gránit bankos bankkártyád

-

Gránit KamatMax Plusz betét PromócióNettó kamat28 800 FtVáltozó kamatozásEBKM4,00%Kamat: 4,00%Futamidó12 hónap

- A lekötés során végig kell, hogy legyen aktivált Gránit bankos bankkártyád

-

Gránit Tartós betét PromócióNettó kamat153 000 FtVáltozó kamatozásEBKM3,93%Kamat: 4,25%Futamidó60 hónap

-

Gránit Tartós betét PromócióNettó kamat81 000 FtVáltozó kamatozásEBKM3,62%Kamat: 3,75%Futamidó36 hónap

-

Gránit Szimpla lekötött betét PromócióNettó kamat1 800 FtFix kamatozásEBKM3,00%Kamat: 3,00%Futamidó1 hónap

3 / 10 találat

Még több lekötött betétet megnéznék

A megjelenített adatok nem minősülnek ajánlatnak vagy ajánlattételnek és nem jelentenek teljes körű tájékoztatást, azok kizárólag informatív jellegűek, szerződéskötési kötelezettséget nem jelentenek.

Felhívjuk figyelmét, hogy a kalkulátorban szereplő banki ajánlatok nem feltétlenül objektív összehasonlítás alapján jelennek meg. A banki ajánlatok sorrendjét befolyásolhatja a kattintások gyakorisága, a bankokkal kötött promóciós szerződés tartalma (így különösen: a promóciós díj összege, illetve a megrendelt kattintási szám mennyisége), valamint az ajánlatok megjelenésének időben történő egyenletes eloszlása miatti egyedi ütemezési célú informatikai megoldások.

Az EBKM számítása az aktuálisan meghirdetett kamatokkal történt, amelyeket a hitelintézetek módosíthatnak. A kiválasztott hitelintézet által adott ajánlat eltérhet a fent megadott adatoktól, amely vonatkozásában felelősségünket kizárjuk. További részletek az Ügyféltájékoztatónkban (ITT), valamint a hitelintézetek weboldalán vagy azok ügyfélszolgálatain tekinthetők meg.

Ezeknek a bankoknak a termékeit nem jelenítjük meg a kalkulátorainkban: MBH Duna Bank, KDB Bank, Oberbank, Bank of China.

Nem találtad meg, amit kerestél? Nézd meg a gyakran ismételt kérdéseket is!

Miért válasszam a Gránit Bankot?

A Gránit Banknak csak 2 fiókja van Magyarországon. Ebből az is következik, hogy kénytelen kedvezőbb feltételeket kínálni, mint más bankok.

Ez természetesen nemcsak a lekötött betétekre igaz, de erre még visszatérünk az útmutató későbbi részében.

A Gránit Bank kedvező díjú bankszámlákat is kínál. Ha új ügyfélként választod a Gránit Bankot, nyugodtan rájuk bízhatod magad a bankszámlák és a bankkártyák terén is, továbbá nagyon fejlett digitális szolgáltatásaik vannak a mobilappjukban. Létezik köztük feltétel nélkül 0 Ft-os vagy korlátlanul ingyenes átutalást biztosító számlacsomag is.

HIRDETÉS

Gránit Bank lekötött betétek - melyiket érdemes választani?

Nézzük meg a Gránit Bank lekötött betét konstrukcióit és azt is elmondjuk, hogy melyiket érdemes és melyiket kevésbé érdemes választani közülük.

1. Gránit Hozampáros betét

A Gránit Bank első, befektetési alappal kombinált lekötött betétje rövid távra, 3 hónapra szól, a lekötött betéti részen évi 8 százalékos kamatért cserébe. Az igénybe vételéhez új pénzt kell hozni a bankhoz és a Gránit eBank applikáción keresztül kell lekötni a pénzt.

A Gránit Hozampáros betét befektetés másik fele a Gránit Alapkezelő által kezelt befektetési alapba kerül, az ügyfél választása szerint.

A megtakarítás lekötött betét részében legalább 50 000 forintot kell lekötnie a befektetőnek a bankhoz érkezett új pénzből és legalább ugyanekkora összegben kell növelnie a befektetési jegy állományát is a Gránit Banknál, legkésőbb a betét lekötésének napjától számított 10 naptári napon belül.

Új pénznek a 2026. július 23-ai összes számláid egyenlegéhez képesti többlet pénzt tekinti a bank.

A befektetési jegyek piaci értéken számolt összértéke a betétlekötés teljes ideje alatt nem lehet kevesebb, mint a befektetéskori érték.

2. GRÁNIT KamatMax betét, 6 hónapra

Ez egy akciós betét, így nem biztos, hogy a lejáratot követően ezekkel a feltételekkel meghosszabbítják. A betétlekötési lehetőség 2026. augusztus 27-ig tart.

A 6 hónapra lekötött betétre évi 5,75 százalékos kamat jár, az EBKM 5,75%. A betétben legalább 50 000 forint köthető le.

A magas kamat feltétele a Gránit Bank-os bankszámlán kívül egy digitalizált vagy plasztik bankkártya megléte a betétlekötés teljes ideje alatt a betéthez tartozó bankszámlán.

További feltétel, hogy havonta legalább 20 000 forint összegben, összesen legalább 120 000 forintért vásárolj a bankkártyáddal. A bankkártyás egyenlegfeltöltési tranzakciók nem számítanak bele a vásárlások összértékébe.

Ha ezek a feltételek nem teljesülnek, a kamat és EBKM 0,50%. A betét lejárata előtti feltöréskor a kamat és az EBKM 0,10%. A kamat kifizetése a betét lejáratakor a bankszámlára történik.

Ebben a betétben folyamatosan nem kötheted le a pénzed, tehát a lejárata után más befektetési lehetőség után kell nézned.

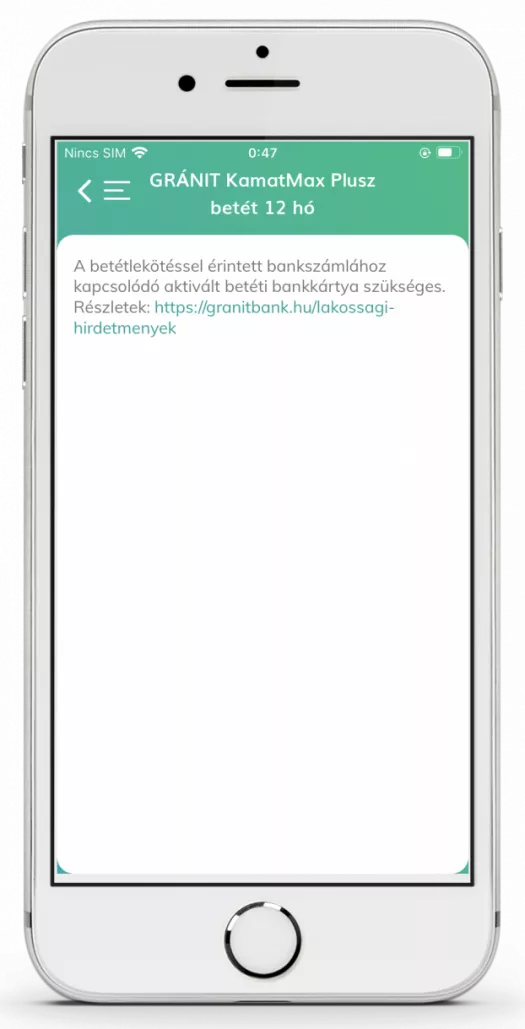

3. GRÁNIT KamatMax Plusz betét, 12 hónapra

Ez egy akciós betét, amit nem biztos, hogy a lejáratot követően ezekkel a feltételekkel meghosszabbítanak. A betétlekötési lehetőség 2026. augusztus 27-ig tart.

A 12 hónapra lekötött betétre a mindig aktuális jegybanki alapkamat mínusz 1,75 százalékos éves kamat jár, jelenleg évi 4,00%. A betétben legalább 50 000 forint köthető le. A magas kamat feltétele a Gránit Bank-os bankszámlán kívül egy aktivált bankkártya megléte a betétlekötés teljes ideje alatt a betéthez tartozó bankszámlán.

Ha ezek a feltételek nem teljesülnek, a kamat és EBKM 0,50%. A betét lejárata előtti feltöréskor a lejárat előtt eltelt naptári napokra járó kamat 50%-át kifizetik. A kamat kifizetése a betét lejáratakor a bankszámlára történik.

Ebben a betétben folyamatosan nem kötheted le a pénzed, tehát a lejárata után más befektetési lehetőség után kell nézned.

4. GRÁNIT eBank betét, 3 hónapra

Ez is egy akciós betét, amit nem biztos, hogy a lejáratot követően ezekkel a feltételekkel meghosszabbítanak. A betétlekötési lehetőség 2026. augusztus 27-ig tart.

A 3 hónapra lekötött betétre évi 7,00 százalékos éves kamat jár, az EBKM 7,00%. A betétben legalább 50 000 forint köthető le.

A magas kamat feltétele, hogy a betétlekötés a bankhoz újonnan érkezett pénzből történjen és aktivált eBank szolgáltatásod (azaz banki mobilalkalmazásod) legyen.

Az eBank betétben maximum 100 000 000 forint köthető le.

Új pénznek a 2026. július 23-ai összes számláid egyenlegéhez képesti többlet pénzt tekinti a bank. Egyszerre legfeljebb 100 000 000 forintot tarthatsz eBank betétben (az efeletti összegre már csak 1 százalékos kamatot fizetnek).

Ha ezek a feltételek nem teljesülnek, a kamat és EBKM 0,50%. A betét lejárata előtti feltöréskor a kamat és az EBKM 0,10%. A kamat kifizetése a betét lejáratakor a bankszámlára történik.

Ebben a betétben folyamatosan nem kötheted le a pénzed, tehát a lejárata után más befektetési lehetőség után kell nézned.

5. GRÁNIT Tripla3 betét, 3 hónapra

A 3 hónapra lekötött betétre évi 4,50 százalékos éves kamat jár, az EBKM 4,50%. A betétben legalább 50 000 forint köthető le.

A kamat feltétele, hogy:

- a betétlekötéssel érintett bankszámládhoz tartozó, mobiltelefonba digitalizált vagy plasztik bankkártyáddal a betétlekötés teljes ideje alatt havonta legalább 20 000 forint összegben, összesen legalább 60 000 forint összegben vásárolj.

- a betétlekötéssel érintett bankszámládról a betétlekötési idő alatt legalább egyszer csoportos beszedés vagy rendszeres átutalási megbízás teljesüljön

A bankkártyás egyenlegfeltöltési tranzakciók nem számítanak bele a vásárlások összértékébe.

Ha ezek a feltételek nem teljesülnek, a kamat és EBKM 0,50%. A betét lejárata előtti feltöréskor a kamat és az EBKM 0,10%. A kamat kifizetése a betét lejáratakor vagy - folyamatos lekötés esetén- a fordulásakor (tehát a futamidők végén) a bankszámlára történik.

Ebben a betétben folyamatosan is lekötheted a pénzed.

6. GRÁNIT Felemelő betét 12 hónapra

A 12 hónapra lekötött betétre havonta növekszik a kamat értéke évi 1,70 százalékról indulva évi 8,70 százalékig. Az EBKM a teljes évre jelenleg még 4,45%. A betétben legalább 50 000 forint köthető le.

A kamat feltétele, hogy a betétlekötéssel érintett bankszámládhoz tartozzon aktivált bankkártya.

Ha ezek a feltételek nem teljesülnek, a kamat és EBKM 0,50%. A betét lejárata előtti feltöréskor a kamat és az EBKM idősávosan változó, az EBKM 1,70% és 4,45% közötti. A kamat kifizetése a betét lejáratakor vagy - folyamatos lekötés esetén- a fordulásakor (tehát a futamidők végén) a bankszámlára történik.

Ebben a betétben folyamatosan is lekötheted a pénzed.

7. GRÁNIT Felemelő betét 6 hónapra

A 6 hónapra lekötött betétre havonta növekszik a kamat értéke évi 2,10 százalékról indulva évi 6,85 százalékig. Az EBKM a teljes félévre jelenleg 4,50%. A betétben legalább 50 000 forint köthető le. A kamat feltétele, hogy a betétlekötéssel érintett bankszámládhoz tartozzon aktivált bankkártya.

Ha ezek a feltételek nem teljesülnek, a kamat és EBKM 0,50%. A betét lejárata előtti feltöréskor a kamat és az EBKM idősávosan változó, az EBKM 2,10% és 4,50% közötti. A kamat kifizetése a betét lejáratakor vagy - folyamatos lekötés esetén- a fordulásakor (tehát a futamidők végén) a bankszámlára történik.

Ebben a betétben folyamatosan is lekötheted a pénzed.

8. GRÁNIT Szimpla lekötött betétek

Az 1 hónapra lekötött betétre az éves kamat és az EBKM 3,00%. A betétben legalább 50 000 forint köthető le. A kamatnak nincs feltétele.

A betét lejárata előtti feltöréskor a kamat és az EBKM 0,10%. A kamat kifizetése a betét lejáratakor vagy - folyamatos lekötés esetén - a fordulásakor (tehát a futamidők végén) a bankszámlára történik.

Ebben a betétben folyamatosan is lekötheted a pénzed.

Ha feltétel nélkül akarod lekötni a pénzed, akkor az 1 havi lekötést válaszd folyamatosan, mert ez jóval több kamatot hoz, mint a többi futamidős lekötés.

9. Gránit Tartós betét 36 és 60 hónapra

A feltétel nélkül leköthető Gránit Tartós betét 60 hónapra a mindenkori éves MNB alapkamat mínusz 1,50 százalékos kamatot fizeti, míg 36 hónapra a mindenkori éves MNB alapkamat mínusz 2 százalékos kamatot, mely jelenleg évi 4,25, illetve 3,75 százalék (EBKM 3,93 és 3,62 százalék), a 2026.07.22-én érvényes MNB alapkamat szerint.

Lekötési minimum 50 000 forint, az éves kamat és az EBKM a betét lejárata előtti feltörése esetén évi 0,50 százalék. A kamatszámítás naponta, a kamatszámítás napján érvényes jegybanki alapkamat alapján történik.

Deviza lekötött betét konstrukciók a Gránit Banktól

A Gránit Bank minden népszerű devizanemben kínál betétlekötési lehetőséget, versenyképes kamatokkal.

Gránit Egyszerű lekötött betét euróban

A lekötött betét kamata fix, 1 hónapra évi 1,50 százalék, 3 hónapra évi 1,75 százalék, 6 hónapra évi 2,00 százalék, 12 hónapra évi 2,25 százalék.

A legkisebb leköthető összeg 350 euró. A futamidő vége előtti feltörés esetén a bank nem fizet kamatot.

Gránit Egyszerű lekötött betét amerikai dollárban

A lekötött betét kamata fix, 1 hónapra évi 2,5 százalék, 3 hónapra évi 2,75 százalék, 6 hónapra évi 3 százalék, 12 hónapra évi 3,25 százalék.

A legkisebb leköthető összeg 500 amerikai dollár. A futamidő vége előtti feltörés esetén a bank nem fizet kamatot.

Gránit Egyszerű lekötött betét angol fontban

A lekötött betét kamata fix, 1 hónapra évi 1 százalék, 3 hónapra évi 1 százalék, 6 hónapra évi 1,25 százalék, 12 hónapra évi 1,25 százalék.

A legkisebb leköthető összeg 350 angol font. A futamidő vége előtti feltörés esetén a bank nem fizet kamatot.

Hogyan kell betétet lekötni a Gránit Banknál?

A Gránit Banknak élenjáró digitális szolgáltatásai vannak, így a betétedet lekötheted és fel is törheted bármikor a bank eBank nevű applikációjában. A bank elmondása szerint a betétet lekötő ügyfeleik már több, mint 80%-a a mobilbankból indítja a lekötést.

Az alábbiakban képernyőképpel mutatjuk be, hogy milyen egyszerű ez.

1. A kezdőképernyőről indulunk, ahol a Betétek ikont kell kiválasztani.

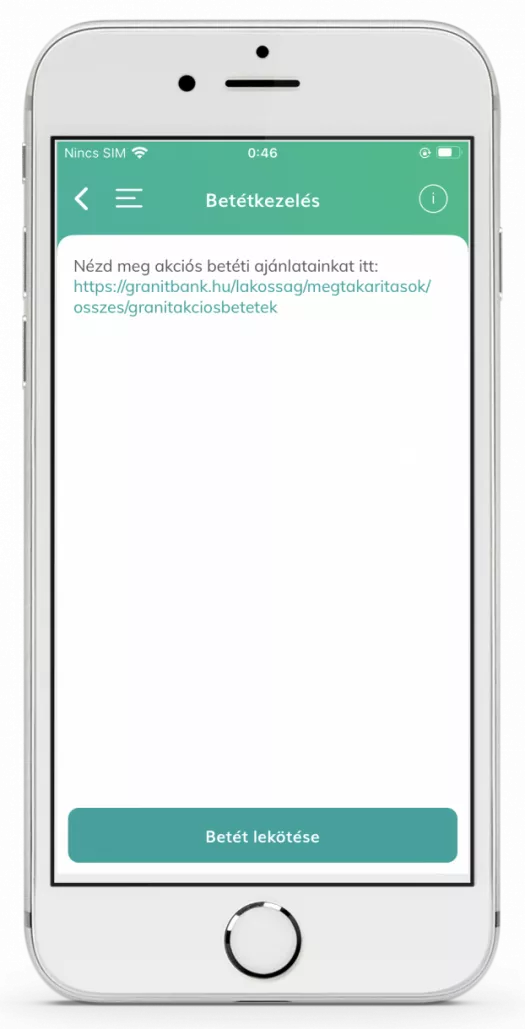

2. Felül egy link vezet az akciós ajánlatokra, de nem érdemes elhagyni ezt a képernyőt, mert az akciós ajánlatok is megjelennek egy későbbi, betétválasztó képernyőn. Lépj tovább alul a Betét lekötése gombbal.

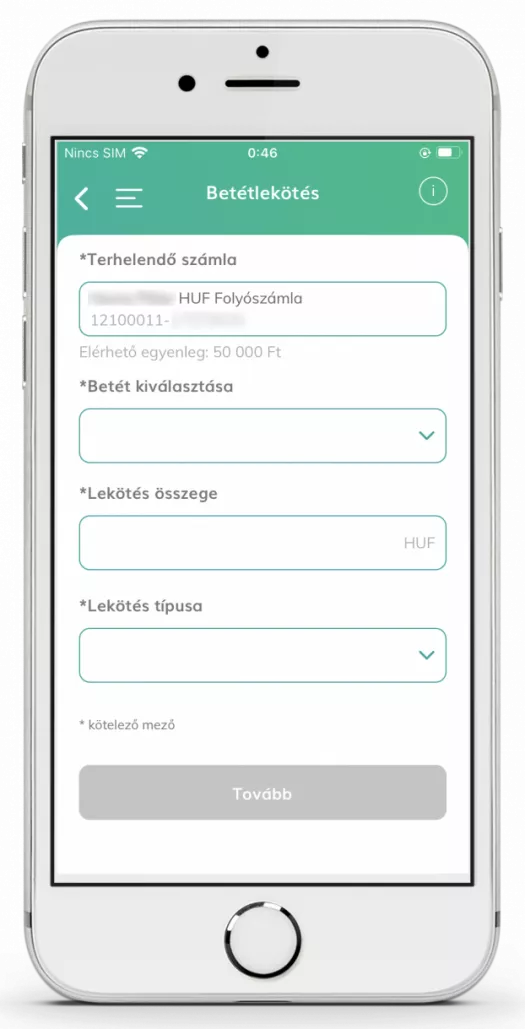

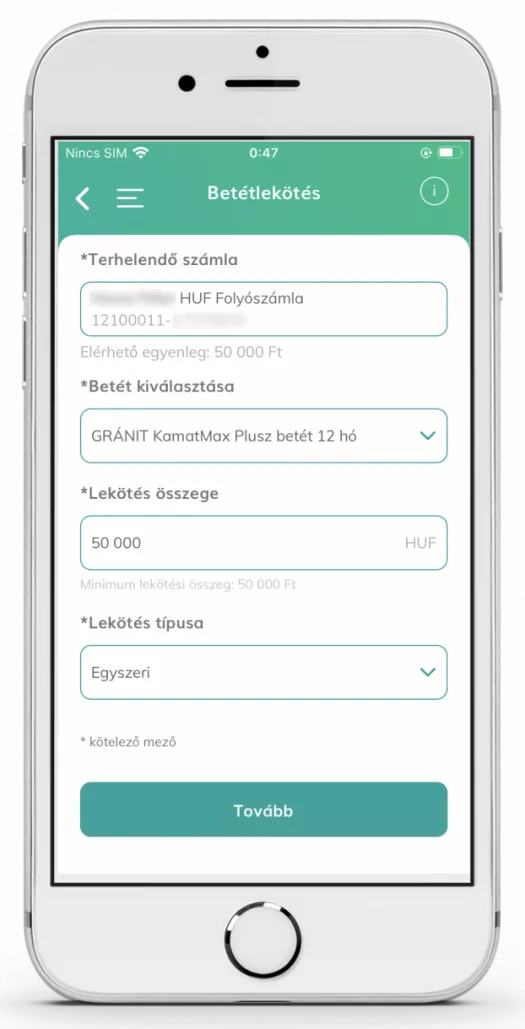

3. Ezen a képernyőn kell összeállítani a betétlekötést. Kezdd a Betét kiválasztása mezőbe koppintással.

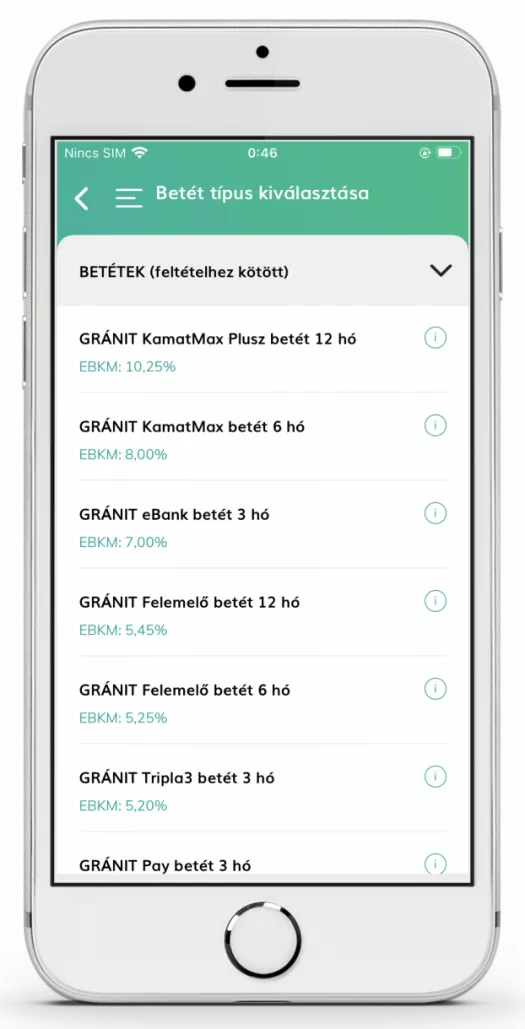

4. Erre feljönnek a feltételhez kötött és a feltételhez nem kötött betétlekötési konstrukciók. A lista lefelé lapozható tovább.

5. A kiválasztott konstrukció kamatának feltételei láthatók ezen a képernyőn. Itt lehet továbbmenni egy külső linken át a részleteket tartalmazó hirdetményre.

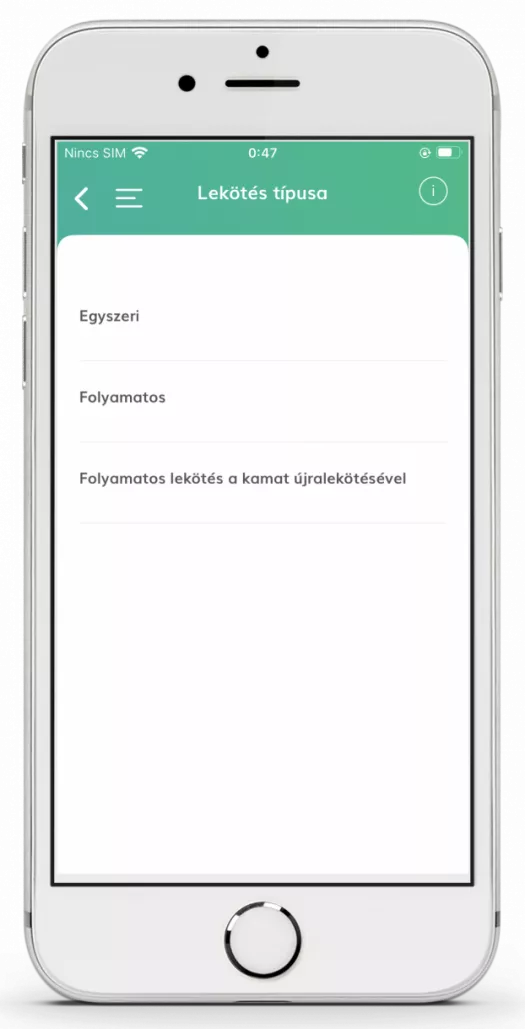

6. A lekötést összeállító képernyőről a Lekötés típusa mezőbe bökve kell kiválasztani azt, hogy egyszeri-e a lekötés vagy folyamatos. Ha folyamatos, azon belül a kamatot minden futamidő végén felveszed-e vagy tőkésítesz, amivel kamatos kamatot érsz el.

7. Ha összeállítottad a lekötésedet, így néz ki a képernyő. Innen még nem véglegesíted, szóval nyugodtan nyomd meg a Tovább gombot!

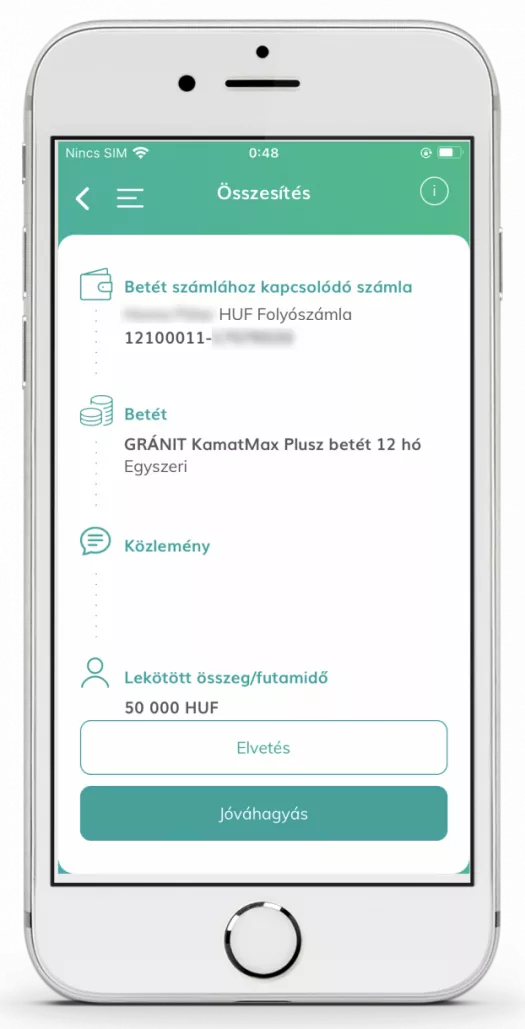

8. Ezen a képernyőn látod az összefoglalást a betétlekötésről, mielőtt lekötöd. Innen még lekötés nélkül visszaléphetsz az Elvetés gombbal. Ekkor az előző képernyőre jutsz vissza.

9. Ezt a képernyőt pedig akkor látod, ha az előző képernyő tetején megnyomod a körben lévő i gombot.

Kell-e tartanom bármitől, ha a Gránithoz viszem a pénzem?

Nem. A Gránit Banknál ugyanolyan biztonságban van a pénzed 100 000 eurónak megfelelő forintösszegig - és ebbe a kamat is beleértendő -, mint bármely más banknál, akár a legnagyobb hazai banknál.

Mit jelent a betétbiztosítás?

A betétbiztosítás azt jelenti, hogy a te neveden lévő lekötött betétek, illetve a bankszámlán lévő pénzed összesen 100 000 eurónak megfelelő forintösszegig biztosítás alatt állnak, azért az Országos Betétbiztosítási Alap (OBA), végső soron pedig a magyar állam áll helyt.

Milyen levonások fordulhatnak elő a betétlekötéskor?

Nem ismeretlenek a hazai piacon olyan levonások betétlekötéskor, melyek arról szólnak, hogy megkopasszák a befektetőt. Hiába vonzó ugyanis egy magas kamat, ha ahhoz „betétlekötési díj” társul, mely elvonja a kamat egy részét.

A Gránit Banknál nem kell számítanod ilyenre, ők nem alkalmaznak ilyen rejtett díjtételeket.

Hogyan adózik a bankbetét?

A kamatadó mértéke a kamat 15 százaléka, a szociális hozzájárulási adó (szocho) mértéke pedig a kamat 13 százaléka. Ha a befektetett pénzed 1 millió forint, arra 10 százalékos kamatot kapsz a futamidő végén, az 100 000 forint. Ennek a 15+13 százalékát vonja el az állam kamatadó és szocho formájában, ami 28 000 forint. A lekötött betéted valós (nettó) hozama 72 000 forint.

Ha olyan konstrukciót választasz, ahol 5 évig nem férhetsz hozzá a pénzedhez (Tartós Befektetési Számla, TBSZ), akkor nem kell kamatadót és szochót fizetned. 3 és 5 év között nem 15, hanem csak 10 százalékot kell fizetned kamatadó címén, szochót akkor sem.

Pénzügyi tranzakciós illeték

A pénzügyi tranzakciós illeték akkor jelentkezhet, ha továbbutalod a lekötött betétedből és annak kamatából felszabadult összeget vagy annak egy részét. Az átutalásra vonatkozó pénzügyi tranzakciós illeték mértéke 0,45 százalék, de átutalásonként legfeljebb 20 000 forint.

Gránit lekötött betét előnyök-hátrányok

- a Gránit Bank tartósan kínál magas kamatozású betéteket

- akár évekig is lehet olyan betétben a pénzed, ami valamilyen feltétel szerint arányos az inflációval

- kedvező díjazású bankszámlákat is kínál a Gránit Bank élenjáró digitális szolgáltatásokkal

- a lekötött bankbetét 100 000 eurónak megfelelő forintösszegig teljes védelmet élvez, így kockázatmentes

- mint minden lekötött betétet, a Gránit Bank betéteit is terheli kamatadó és a szocho

- pénzügyi tranzakciós illetéket kell fizetned, ha a lejáratot követően továbbutalod a pénzed (bár a Gránit Banknál létezik illetékmentes utalási lehetőség is)

- a lejárat előtti felvétel esetén a kamatot csaknem egészében elbukod a legtöbb betétlekötési konstrukciónál

- a Gránit Banknak csak 2 fiókja van országszerte, így készpénzben nehezebben mozgathatod a befektetésedet, kiváltképp ha nagyobb összegekről van szó

Maradtak kérdéseid?

-

Ha lekötöttem a betétet és közben az árfolyamváltozás miatt változik a 100.000 euró forintösszege, az vonatkozik az én lekötött betétemre is?

-

A Gránit Banknál le tudom kötni a betétemet és fel is tudom törni szükség esetén a bank mobilapplikációjában is?

Igen. Az internetbankon és a mobilapplikációban le tudod kötni a betétedet és fel is tudod törni bármikor.

Homa Péter bankszámlaszakértő

Homa Péter bankszámlaszakértő

Kisgyerekkoromban a golyós számológépen szocializálódva fogtam bele a pénzügyekbe, amiből végül merő véletlenségből egy közgazdász diploma lett. Közben rájöttem, hogy a bankkártya nem csak levélbontásra alkalmas, hanem ha ATM-be dugjuk, az el is nyelheti. Ebből a felismerésből született meg több ezer szakmai cikk többféle pénzügyi-gazdasági portálon, immáron harmadik évtizede. Eretnek nézeteim tálalására végre megtaláltam végleges helyemet a BiztosDöntésnél, ahol célom, hogy közérthetően hozzam el neked mindazt, amivel megtalálod a helyed a napi pénzügyekben. 20 éves tapasztalatom van a bankszámla, banki betét, hitelkártya, állampapír és nyugdíjmegtakarítások területén. 2003-ban végeztem a Corvinus Egyetemen közgazdászként.

-

Gránit lekötött betét termékváltozás összefoglalók

2026-07-24 - Gránit Bank - Csökkent a Gránit Szimpla lekötött betétek kamata, meghosszabbodtak az akciók

2026. július 24-től a Gránit Bank 3,25%-ról (EBKM: 3,25%) 3,00%-ra (EBKM: 3,00%) csökkentette az 1 hónapos Gránit Szimpla lekötött betét kamatát. Emellett új akciós időszakot hirdetett 2026. július 24. és augusztus 27. között a Gránit KamatMax, Gránit KamatMax Plusz, Gránit eBank, Gránit Hozampáros és Gránit Tripla3 betétekre. Az új akciós időszakban a 6 hónapos Gránit KamatMax betét kamata és EBKM-je 6,00%-ról 5,75%-ra csökkent, míg a Gránit KamatMax Plusz betét kamata továbbra is a mindenkori MNB-alapkamat mínusz 1,75% maradt (jelenleg 4,00% EBKM). Az új pénzhez kötött akciós betéteknél a viszonyítási dátum 2026. június 24-ről 2026. július 23-ra módosult.

2026-06-26 - Gránit Bank - Gránit Bank emelte az EUR lekötött betétek kamatait

A Gránit Bank 2026. június 26-tól megemelte az Egyszerű EUR lekötött betétek kamatait. Az 1 hónapos betét kamata 1,25 százalékról (EBKM: 1,25%) 1,50 százalékra (EBKM: 1,50%), a 3 hónapos betété 1,50 százalékról (EBKM: 1,50%) 1,75 százalékra (EBKM: 1,75%), a 6 hónapos betété 1,75 százalékról (EBKM: 1,75%) 2,00 százalékra (EBKM: 2,00%), míg a 12 hónapos betété 2,00 százalékról (EBKM: 2,00%) 2,25 százalékra (EBKM: 2,25%) emelkedett. Az akció időtartama 2026. július 23-ig meghosszabbításra került.

2026-06-26 - Gránit Bank - Meghosszabbított akciók, Szimpla betét kamatcsökkentés

A Gránit Bank 2026. június 26-tól meghosszabbította a Gránit KamatMax, KamatMax Plusz, eBank, Hozampáros és Tripla3 betétek akcióját 2026. július 23-ig. Az új pénz meghatározásánál alkalmazott viszonyítási dátum 2026. május 26-ról 2026. június 24-re módosult az eBank és a Hozampáros betéteknél. Emellett az 1 hónapos Gránit Szimpla lekötött betét kamata 3,50 százalékról (EBKM: 3,50%) 3,25 százalékra (EBKM: 3,25%) csökkent.

2026-06-24 - Gránit Bank - Gránit Bank csökkentette a változó kamatozású tartós betétek kamatát

A Gránit Bank 2026. június 24-től módosította a jegybanki alapkamathoz kötött betéti konstrukcióinak kamatait.

A 12 hónapos Gránit KamatMax Plusz betét kamata az aktuális MNB-alapkamat alapján 4,50 százalékról (EBKM: 4,50%) 4,25 százalékra (EBKM: 4,25%) csökkent.

A 36 hónapos Gránit Tartós betét kamata 4,25 százalékról (EBKM: 4,08%) 4,00 százalékra (EBKM: 3,85%) mérséklődött, míg a 60 hónapos Gránit Tartós betét kamata 4,75 százalékról (EBKM: 4,35%) 4,50 százalékra (EBKM: 4,15%) csökkent.

A többi betéti konstrukció feltételei nem változtak.

2026-05-29 - Gránit Bank - 100 bázispontos kamatemelés az eBank betétnél; akciós kamatok meghosszíbbítása

A Gránit Bank a 3 hónapos eBank betét éves kamatát 6,00%-ról 7,00%-ra emelte. A konstrukció feltételei is jelentősen módosultak:

- a maximálisan leköthető összeg 30 millió Ft-ról 100 millió Ft-ra nőtt,

- megszűnt a havi minimum 400 ezer Ft-os jóváírási feltétel,

- a kedvezményes kamathoz már elegendő az új pénz lekötése és az aktivált eBank szolgáltatás megléte.

Az új pénz meghatározásánál alkalmazott referenciaegyenleg dátuma 2026.04.24-ről 2026.05.26-ra változott.A Gránit Bank emellett az összes akciós betét konstrukció elérhetőségét is meghosszabbította 2026. június 25-ig. A többi betéti konstrukció kamatszintje és alapfeltétele változatlan maradt.