A betétlekötéskor válaszd a tőkésített kamat lehetőséget, vagy válassz egyszeri lekötést és a kamattal együtt te magad kösd le a betétet újra, amikor lejárt.

HIRDETÉS

UniCredit betéti kamatok 2026

Az UniCredit lakossági lekötött kalkulátor megmutatja, milyen kamatot kapsz a pénzedért, és milyen akciók vannak a banknál.

Az UniCredit Banknál lekötött betétet és megtakarítási számlát is tudsz választani. Mindkét konstrukciót bemutatjuk ebben az útmutatóban.

Ezekről olvashatsz

- UniCredit Bank forint alapú lekötött betét kamatok

- UniCredit 3 hónapos akciós forintbetét

- UniCredit Sztenderd lekötött forintbetétek

- Forint alapú megtakarítási számla konstrukciók az UniCredit Banktól

- Deviza lekötött betét konstrukciók az UniCredit Banktól

- Mi a megtakarítási számla és a lekötött bankbetét közötti különbség?

- Így kötheted le saját magad a betétedet az UniCredit Bank mobilalkalmazásával

- Mire kell figyelnem, ha lekötöm a pénzem?

UniCredit Bank forint alapú lekötött betét kamatok

Az UniCredit ajánlata mellett más bankokét is megmutatjuk, hogy megtalálhasd a legjobb kamatot.

Mutasd az összeset

Rendezés:

- EBKM szerint

- Éves kamat szerint

- Nettó kamat összege szerint

- Lekötési idő szerint

-

UniCredit 3 hónapos akciós forintbetét

PromócióNettó kamat900 FtFix kamatozásEBKM0,10%Kamat: 0,10%Futamidó3 hónap

PromócióNettó kamat900 FtFix kamatozásEBKM0,10%Kamat: 0,10%Futamidó3 hónap -

UniCredit Sztenderd lekötött forintbetét PromócióNettó kamat30 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó1 hónap

-

UniCredit Sztenderd lekötött forintbetét PromócióNettó kamat60 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó2 hónap

-

UniCredit Sztenderd lekötött forintbetét PromócióNettó kamat90 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó3 hónap

-

UniCredit Sztenderd lekötött forintbetét PromócióNettó kamat180 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó6 hónap

-

UniCredit Sztenderd lekötött forintbetét PromócióNettó kamat270 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó9 hónap

-

UniCredit Sztenderd lekötött forintbetét PromócióNettó kamat360 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó12 hónap

3 / 7 találat

Még több lekötött betétet megnéznék

A megjelenített adatok nem minősülnek ajánlatnak vagy ajánlattételnek és nem jelentenek teljes körű tájékoztatást, azok kizárólag informatív jellegűek, szerződéskötési kötelezettséget nem jelentenek.

Felhívjuk figyelmét, hogy a kalkulátorban szereplő banki ajánlatok nem feltétlenül objektív összehasonlítás alapján jelennek meg. A banki ajánlatok sorrendjét befolyásolhatja a kattintások gyakorisága, a bankokkal kötött promóciós szerződés tartalma (így különösen: a promóciós díj összege, illetve a megrendelt kattintási szám mennyisége), valamint az ajánlatok megjelenésének időben történő egyenletes eloszlása miatti egyedi ütemezési célú informatikai megoldások.

Az EBKM számítása az aktuálisan meghirdetett kamatokkal történt, amelyeket a hitelintézetek módosíthatnak. A kiválasztott hitelintézet által adott ajánlat eltérhet a fent megadott adatoktól, amely vonatkozásában felelősségünket kizárjuk. További részletek az Ügyféltájékoztatónkban (ITT), valamint a hitelintézetek weboldalán vagy azok ügyfélszolgálatain tekinthetők meg.

Ezeknek a bankoknak a termékeit nem jelenítjük meg a kalkulátorainkban: MBH Duna Bank, KDB Bank, Oberbank, Bank of China.

Nem találtad meg, amit kerestél? Nézd meg a gyakran ismételt kérdéseket is!

A betétlekötési konstrukciók az UniCredit Bank internetbankjában és mobilalkalmazásában is leköthetők, illetve elérhetők, ha a betétlekötésed nem akciós. Akciós betétet csak Telefonbankon vagy bankfiókban tudsz lekötni.

Megtakarítási számlára át tudsz vezetni a mobilalkalmazásban is, de a megtakarítási számlát mobilalkalmazáson keresztül megnyitni nem tudod, csak telefonon vagy bankfiókban.

A lekötött betét feltörése nem lehetséges sem az internetbankban, sem pedig a mobilalkalmazásban, ehhez mindenképpen ügyintézői közreműködés szükséges. Célszerű tájékozódnod, mielőtt feltöröd a betétedet.

UniCredit 3 hónapos akciós forintbetét

3 hónapra évi 0,1 százalékos kamatot fizet az UniCredit Bank ebben a konstrukcióban. A minimálisan leköthető összeg 250 000 forint. Ez a kamat a 3 hónapos futamidő alatt például 1 millió forintra 250 forint kamatot fizet.

A lekötött betét a 3 hónapot követően automatikusan újra lekötésre kerül nem akciós betétben és ott is 3 havonta ismétlődően lekötésre kerül. A kamatot a bankszámládon írja jóvá az UniCredit Bank.

A lekötött betétre a lejárati idő előtti felmondás esetén nem fizet kamatot a bank.

HIRDETÉS

UniCredit Sztenderd lekötött forintbetétek

250 000 forinttól 1, 2, 3, 6, 9 és 12 hónapra tudsz betétet lekötni az UniCredit Banknál. A kamat egységesen 0,01 százalék, amely a bankszámla látra szóló kamatával egyezik meg. A bankszámlán negyedévente írják jóvá a kamatot. Ez a lekötött betéti kamat például a 12 hónapos futamidő alatt 1 millió forintra 100 forint kamatot fizet.

Az UniCredit Banknál lehetőséged van minimum egyenleg megtartása melletti betétlekötésre megbízást adni a lekötött betét mellett. Ekkor - ha a minimum egyenleg felett elérhető lekötetlen összeg van a bankszámládon, akkor - a lekötött betét fordulásakor a minimum egyenleg feletti rész hozzákerül a lekötött betéthez. Minimum egyenleg alatti egyenlegnél a lekötött betét az eredeti összeggel fordul vissza.

Ha rendszeres plusz összeget szeretnél hozzákötni a lekötött betéthez, annak teljes egészében rendelkezésre kell állnia a lekötött betét fordulásakor, különben a betét az eredeti összeggel fordul vissza a lekötésbe. Ha a látra szóló egyenleged negatív, a lekötött betét nem fordul újra automatikusan, arról neked kell gondoskodnod.

Forint alapú megtakarítási számla konstrukciók az UniCredit Banktól

UniCredit Takarékszámla Plusz

Az UniCredit Takarékszámla Plusz konstrukcióban 0 és 49 999 forint egyenleg között évi 0,05 százalékos, 50 000 és 999 999 forint között évi 0,10 százalékos, 1 millió és 2 999 999 forint között évi 0,15 százalékos, 3 millió forinttól évi 0,20 százalékos kamatot fizet a bank.

A régebbi, UniCredit Takarékszámla kamata a bankszámla látra szóló kamatával egyezik meg (jelenleg évi 0,01 százalék).

A kamat elszámolása naponta, a napi záró számlaegyenleg alapján történik, de a kamatot csak minden naptári negyedév végén írja jóvá az UniCredit Bank.

Az adott sáv kamata a záróegyenlegnek az adott sávba eső összegrészére érvényes.

Az UniCredit Banknál a megtakarítási számla vezetése díjmentes, az UniCredit Takarékszámla átutalással és csoportos beszedéssel terhelhető, külön díj ellenében. Pénztári forint be- és kifizetésre is lehetőség van, de bankkártyát nem tudsz kapcsolni hozzá. Az UniCredit Takarékszámla Plusz és az UniCredit TrendY Takarékszámla nem tud fogadni csoportos beszedést és pénztári be- vagy kifizetést sem lehet végezni róla.

Betétes Rendszeres Megtakarítási Program keretében lekötött forintbetét - Betétes Megtakarítási Számla

A Betétes Rendszeres Megtakarítási Program keretében a Betétes Megtakarítási Számlán elhelyezett megtakarítás lekötésére az UniCredit Bank 1 hónapos, automatikusan megújuló forintbetétet kínál. A programban havonta csak egy betétlekötés indítható.

A Betétes Megtakarítási Számlán lekötött betét esetében a kamat az aktuálisan érvényes jegybanki alapkamat (jelenleg 6,00 százalék) 5,55 százalékkal csökkentett mértéke, de minimum évi 0,10 százalék (jelenleg 0,2 százalék).

Egy jelenleg futó akcióban, ha 6 hónapon keresztül folyamatosan, minden hónapban legalább 5 000 forintot, de legfeljebb 50 000 forintot rendszeresen átvezetsz (állandó átvezetési megbízással) a Betétes Megtakarítási Számládra, akkor ebben a 6 hónapban az átvezetett összegek után évi 2 százalék kamatprémiumra leszel jogosult. A kamatprémium csak egyszer jár. A betétlekötés minimum összege 5 000 forint.

Deviza lekötött betét konstrukciók az UniCredit Banktól

Az UniCredit Banknál minden népszerű devizanemben le tudsz kötni betétet, a kamat azonban gyakorlatilag nulla. Ennél picivel több az akciós betétjük kamata, de az csak amerikai dollárban köthető le és kizárólag az első futamidőben.

Akciós USD betét

Az Akciós USD lekötött betét kamata fix, 12 hónapra évi 0,1 százalék. Kizárólag az első kamatperiódusban fizet ilyen kamatot. Azt követően a Sztenderd lekötött devizabetét kamatával kamatozik tovább.

A legkisebb leköthető összeg 1 000 amerikai dollár. A futamidő vége előtti feltörés esetén a bank nem fizet kamatot.

Sztenderd lekötött devizabetét euróban

A lekötött betét kamata fix, 1 hónapra évi 0,01 százalék, 2 hónapra évi 0,01 százalék, 3 hónapra évi 0,01 százalék, 6 hónapra évi 0,01 százalék, 9 hónapra évi 0,01 százalék, 12 hónapra évi 0,01 százalék.

A legkisebb leköthető összeg 1 000 euró. A futamidő vége előtti feltörés esetén a bank nem fizet kamatot.

Sztenderd lekötött devizabetét amerikai dollárban

A lekötött betét kamata fix, 1 hónapra évi 0,01 százalék, 2 hónapra évi 0,01 százalék, 3 hónapra évi 0,01 százalék, 6 hónapra évi 0,01 százalék, 9 hónapra évi 0,01 százalék, 12 hónapra évi 0,01 százalék.

A legkisebb leköthető összeg 1 000 amerikai dollár. A futamidő vége előtti feltörés esetén a bank nem fizet kamatot.

Sztenderd lekötött devizabetét svájci frankban

A lekötött betét kamata fix, 1 hónapra évi 0,01 százalék, 2 hónapra évi 0,01 százalék, 3 hónapra évi 0,01 százalék, 6 hónapra évi 0,01 százalék, 9 hónapra évi 0,01 százalék, 12 hónapra évi 0,01 százalék.

A legkisebb leköthető összeg 3 000 svájci frank. A futamidő vége előtti feltörés esetén a bank nem fizet kamatot.

Sztenderd lekötött devizabetét angol fontban

A lekötött betét kamata fix, 1 hónapra évi 0,01 százalék, 2 hónapra évi 0,01 százalék, 3 hónapra évi 0,01 százalék, 6 hónapra évi 0,01 százalék, 9 hónapra évi 0,01 százalék, 12 hónapra évi 0,01 százalék.

A legkisebb leköthető összeg 1 500 angol font. A futamidő vége előtti feltörés esetén a bank nem fizet kamatot.

Mi a megtakarítási számla és a lekötött bankbetét közötti különbség?

A lekötött betéthez nem tudsz hozzányúlni a lekötési időtartam alatt kamatveszteség nélkül, míg a megtakarítási számla egy olyan konstrukció, amelyhez igen. Tehát a lekötött betét egy kötöttebb megtakarítás, de cserébe általában magasabb kamatot szokott fizetni.

A lekötött betét hosszabb távú és jellemzően nagyobb összegű megtakarításokra való, míg a megtakarítási számlát olyan megtakarításokra találták ki, melyekhez bizonytalan idő múlva és összeggel is hozzá tudsz férni. Addig is a látra szóló kamatnál magasabb kamatot kapsz.

A megtakarítási számla nem minősül fizetési számlának, általában csak átutalás vagy átvezetés kapcsolható hozzá, még bankkártya sem.

Hogyan tudom lekötni a betétet az UniCredit Banknál?

Az UniCredit Banknál bankfiókban, telefonos ügyfélszolgálaton és internetbankon, mobilapplikációban férhetsz hozzá a lekötött betéthez vagy a megtakarítási számlához.

Mi a mobilapplikációt javasoljuk, ezért ezt mutatjuk be a következő fejezetben.

Így kötheted le saját magad a betétedet az UniCredit Bank mobilalkalmazásával

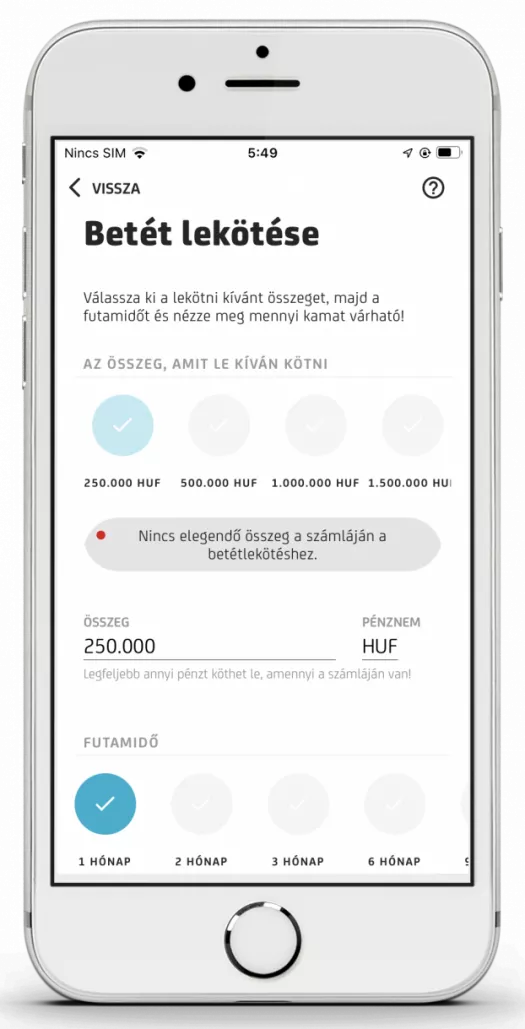

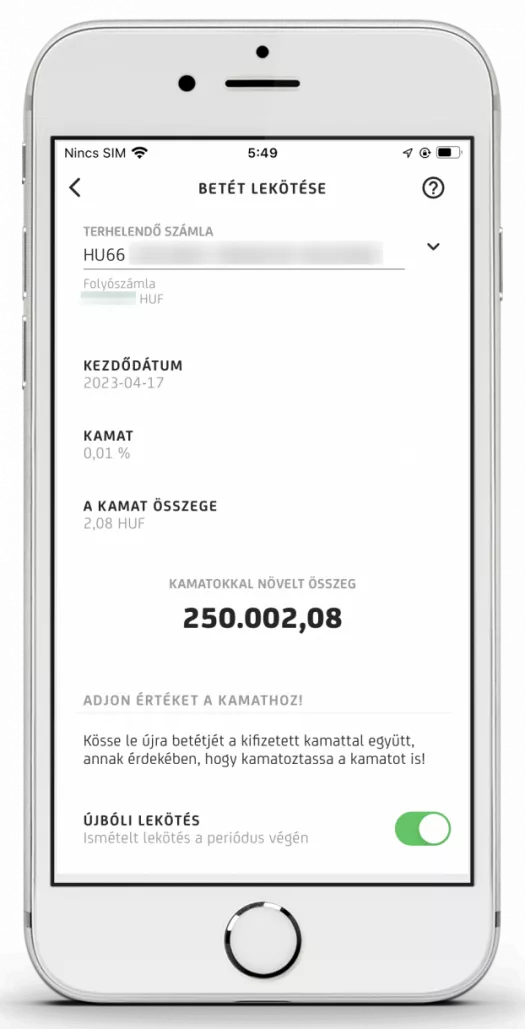

1. A mobilapplikációban a főmenüből válaszd a Lekötött betétet.

2. Itt ki kell választanod a lekötési összeget, amit a leggyakoribb összegekkel külön gombokkal is segít a bank. Lejjebb add meg a futamidőt is.

3. Add meg a terhelendő számlát, a kamattal növelt összeg lejjebb látható.

4. Végül add meg, hogy ismétlődő legyen-e a lekötés, és ha igen, akkor a kamattal együtt kerüljön-e lekötésre (tőkésedő) vagy sem (nem tőkésedő). Ha mindennel végeztél, akkor nyomd meg a Tovább gombot és hagyd jóvá a betétlekötést!

Megtakarítási számla

Megtakarítási számláról a Termékeink főmenüponton keresztül, a Megtakarítási program részben találsz információt.

Itt csak tájékozódni tudsz a programról, számlát nyitni nem.

Mire kell figyelnem, ha lekötöm a pénzem?

A lekötött betét és a megtakarítási számla is biztonságos konstrukció, a befektetett pénzed és annak kamata nincs veszélyben, mert az UniCredit Banknál lévő összes pénzed, de legfeljebb 100 000 eurónak megfelelő forintösszegig (kb. 40 millió forint) a betétbiztosítás vonatkozik rá.

A betétbiztosítás az alábbi esetekben 100 000 eurón túl is érvényes, ha az UniCredit Banknál lévő bankbetéted forrása:

- lakáseladás vételára (ezt igazolnod kell 30 napnál frissebb szerződéssel), továbbá lakásbérleti jog vagy lakáshasználati jog értékesítéséből származó bevétel

- munkaviszony megszűnéséhez, illetve nyugdíjhoz kapcsolódó juttatás

- biztosítási összeg

- bűncselekmény áldozatainak és a tévesen elítélteknek járó kártérítés.

Feltörnéd a bankbetétedet idő előtt?

A betétedet természetesen bármikor feltörheted, ha a lekötési idő vége előtt szükséged lenne a pénzedre. Az UniCredit Banknál nincs lehetőség részkivétre, egy kisebb összeg kivételénél is fel kell bontani a teljes betétet. Ha a lekötött betétet felbontod, nincs rá semmilyen kamatfizetés.

Kamatadó és szocho

A betéteket minden banknál személyi jövedelemadó, a kamatok esetében népszerűbb nevén kamatadó és szocho terheli, amely a kamat 15+13 százaléka.

Tehát például, ha a befektetés 1 millió forint, arra 10 százalékos kamatot kapsz a futamidő végén, az 100 000 forint. Ennek a 15+13 százalékát vonja el az állam kamatadó és szocho formájában, ami 28 000 forint. A lekötött betéted valós (nettó) hozama így nem 100 000 forint lesz, hanem 72 000 forint.

A kamatadót és a szochót a bank levonja és befizeti helyetted. Neked nincs vele semmilyen dolgod, tehát sem bevallani, sem befizetned nem kell.

Ha olyan konstrukciót választasz, ahol 5 évig nem férhetsz hozzá a pénzedhez (Tartós Befektetési Számla), akkor nem kell kamatadót és szochót fizetned. Illetve 3 és 5 év között nem 15, hanem csak 10 százalékot kell fizetned kamatadó címén. Szochót ilyen esetekben sem kell fizetned.

A betétlekötés előnyei és hátrányai az UniCredit Banknál

- kockázatmentes megtakarítás 100 000 eurónak megfelelő összegig bankon belül

- könnyen kiszámolható, hogy a lekötött betét lejáratakor mennyi pénzed lesz

- szükség esetén bármikor feltörheted a lekötött betétedet és ezzel hozzáférhetsz a pénzedhez

- a kamatadót és szochót a bank bevallja és befizeti helyetted, nincs vele teendőd

- többféle megtakarítási konstrukcióból választhatsz

- az UniCredit Banknál az akciós lekötött betétek sem magas kamatozásúak

- a kamatot 15 százalékos kamatadó és 13 százalékos szocho terheli, tehát az amúgy is alacsony kamat még alacsonyabb

- a lekötött betét kamata alacsony, az inflációt nem éri el, azt nem kompenzálja

- nincs részkivétel a lekötött betétből, így az egészet fel kell törni akkor is, ha csak egy részére van szükséged

- nincs kamatfizetés a lekötött betét lejárati ideje előtti felmondásra

Maradtak kérdéseid az UniCredit betéti kamataival kapcsolatban?

-

Hogyan tudom a kamatot hozzátenni a lekötött betéthez?

-

Mi a különbség az egyes megtakarítási számlák között?

Alapjában véve semmi. A diákoknak létezik egy régebbi, elkülönített konstrukció és a havi rendszeres megtakarítók is igénybe vehetnek egy külön megtakarítási számla lehetőséget.

-

A betét feltöréséről azt írjátok, hogy nem lehetséges a mobilapplikációban, ugyanakkor én látok ilyen lehetőséget. Ez miért van?

Valóban tudod kezdeményezni a betét feltörését, de nem tudod befejezni a műveletet a mobilapplikációban és a feltörést követően nem kerül a számládra egyből a betét.

Gergely Péter pénzügyi szakértő

Gergely Péter pénzügyi szakértő

Hiszek abban, hogy stresszmentesebb és jobb életünk lehetne, ha átgondolt pénzügyi döntéseket hoznánk. Ebben szeretnék segíteni. Folyamatosan keresem a megoldást azokra a problémákra, amiket a legtöbben nehezen tudnak maguktól megoldani, és ahol egy jó döntésnek komoly hatása van. Úgy gondolom, hogy a pénzügyek világa az, amiben a legtöbbet tudok segíteni. 2010 óta azon dolgozom, hogy segítsek tudatos és biztos döntéseket hozni a BiztosDöntés.hu-n. Előtte a BankRáció.hu alapítója és ügyvezetője voltam. 15 éve foglalkozom lakáshitel, személyi kölcsön, bankszámla, banki betét, állampapír termékcsoportok összehasonlításával. 2006-ban végeztem közgazdászként az International Business School (IBS) főiskolán.