TBSZ Tartós Befektetési Számla kamatadó nélkül

Megmutatjuk, hogyan működik a TBSZ, hogyan tudod a kamatadót elkerülni és miben segít neked a Tartós Befektetési Számla.

Mi az a TBSZ számla?

A TBSZ egy mozaikszó, amely a Tartós Befektetési Számla rövidítése. Ennek egyik változata a Tartós Befektetési Betétszámla, amin keresztül általában banki betétbe tudod a pénzedet fektetni.

A TBSZ másik típusa a Tartós Befektetési Értékpapírszámla. Ez szintén ugyanúgy működik, de ezen, ahogy a neve is mondja értékpapírokba, például állampapírba, vagy akár részvényekbe is fektethetsz.

A TBSZ számlát legalább 25 000 forinttal tudod megnyitni.

Adómentes Tartós Befektetési Számla

A TBSZ számlával megúszhatod a kamatadót és a szochót, amit normál esetben ki kellene fizetned.

Hogyan működik a TBSZ számla?

A TBSZ számla futamideje 5 év, vagyis az ide befizetett pénzt legalább 5 teljes évig ezen a számlán kell hagyd. Ezután válik teljesen kamatadómentessé a megtakarításod, pontosabban így mentesülsz az 5 év alatti felhalmozott hozam személyi jövedelemadójától és szociális hozzájárulási adójától.

Ha mégis hamarabb lenne szükség a megtakarításaidra, akkor bármikor feltörhető a számla, de ekkor ki kell fizetned a személyi jövedelemadót és a szochót. A lényeg, hogy igazából semmilyen kötöttséget nem jelent a TBSZ számla egy bankszámlával vagy normál értékpapírszámlával szemben abból a szempontból, hogy szükség esetén bármikor kiveheted a pénzedet.

3 év után már személyi jövedelemadó és szocho kedvezményben részesülsz.

Ha most nyitsz Lightyear-számlát, és az első 30 napban befizetsz legalább 35 000 Ft-ot, a BIZTOSDONTES100 kóddal automatikusan kapsz legalább 10 USD, de akár 100 USD értékű részvényt vagy ETF-et is a számládra.

A befektetés kockázattal jár. Részletek: lightyear.com/signup-promotion-terms. A Lightyear nem ad befektetési vagy adótanácsot, és a részvények elérhetősége készlettől függ.

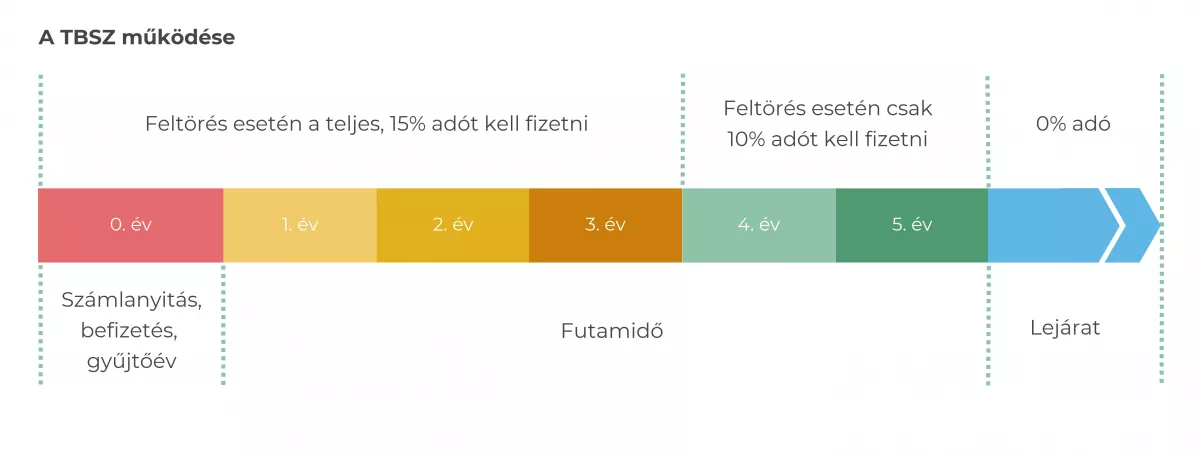

Befizetés és időszakok a TBSZ számlán

A nulladik év

A számla nyitásának évében fizethetsz be pénzt a számlára, ezért gyűjtőévnek hívják ezt az időszakot.

Ilyenkor akár több részletben, akár egy összegben is berakhatod a megtakarításodat a számlára, egészen az adott év december 31-ig. Eközben is meg tudod szüntetni a számlát és kivenni a pénzedet, ha meggondolod magad.

Az év végén a számla lezár, és ezután már pénzt sem kivenni, sem betenni nem tudsz majd.

Az első három év

Az első három évben csak akkor tudsz kivenni pénzt a számláról, ha a kivett rész után a teljes 15 százalékos személyi jövedelemadót és 13 százalékos szochót kifizeted és feltöröd a számlán lévő megtakarítást (pl. lekötött betétet).

A személyi jövedelemadót a pénzintézet igazolása alapján, neked kell bevallanod az éves adóbevallásodban.

Részkivét csak a harmadik év végén lehetséges, egyéb időpontban a teljes összeget ki kell venned, amivel a számla megszűnik.

A negyedik és ötödik év

A 3. évtől kezdve a felvett összegre már csak 10 százalékos személyi jövedelemadót kell fizetned 15 százalék helyett, és 8 százalékos szochót 13 százalék helyett, még akkor is, ha feltöröd a teljes megtakarításodat.

Az ötödik év vége

Az ötéves periódus lejárta után már személyi jövedelemadó és szocho mentesen juthatsz hozzá a pénzedhez. Kiveheted a számláról akár az egész összeget

Azt sem szabad elfelejtened, hogy a befektetéseid futamidejéhez nincs köze a TBSZ számla 5 éves periódusának.

Mikor érdemes TBSZ számlát nyitnom?

Általában akkor, ha általános célú, hosszú távú befektetésben gondolkodsz és jó eséllyel több évig nem lesz szükséged a TBSZ-re befizetett pénzre.

Az egésznek van egy pszichológiai logikája is, ami arra sarkall, hogy gondolkodj hosszabb távban, tehát legalább 5 évben, hogy elkerüld a személyi jövedelemadót és a szochót.

Az év melyik részén érdemes TBSZ számlát nyitni?

TBSZ számláknál mindig naptári években kell gondolkodnod. A gyűjtőév alatt is naptári évet kell nézned, tehát ez lehet bármikor január elseje és december 31-e között. A lényeg, hogy a következő év januárjától indul el az 5 éves periódus.

Ha például 2026 december végén nyitod meg a számládat, akkor 2027 januárjától kezdődik el az 5 év, és 2032 elején személyi jövedelemadó-mentesen és szochó-mentesen felveheted a megtakarításodat.

Ha év elején nyitod meg a számlát, akkor majdnem 6 év a futamidő és a pár nap híján 6 éves időszakban a teljes hozamod személyi jövedelemadó-mentes lesz. Több ideje van a befektetésnek a hozamot kitermelni, de ugyanakkor hosszabb ideig nem tudod felhasználni ezt az összeget másra.

Rendszeres megtakarítás a TBSZ-en

Alapvetően nem erre találták ki a TBSZ számlát, viszont minden évben pénzintézetenként nyithatsz egy-egy új betéti és értékpapír TBSZ-t és párhuzamosan akár több ilyen TBSZ számlád is lehet, beleértve a gyűjtőévet is.

Általában a számlanyitás ingyenes és havonta esetleg pár száz forintos számlavezetési díj van. Ha éppen az éves bónuszaidat vagy egyszeri nagyobb összegeket raknál be TBSZ-re, akkor azért is lehet jó, ha minden évben nyitsz egy TBSZ számlát, mert ha mégis ki kell venni a pénzed, akkor elég egy számlát megszüntetni.

Praktikus tudnivalók a TBSZ számláról

Mibe fektethetem a pénzem a TBSZ számlán belül?

Választhatod a bankbetéteket, amelyek közül leginkább a 3 vagy 5 éves futamidejű változatok ajánlottak.

Ha inkább értékpapírokban gondolkozol, akkor is rengeteg lehetőség közül válogathatsz, kezdve az állampapírtól, részvényektől, a befektetési jegyekig. Igazából az fog itt határt szabni, hogy az a szolgáltató, ahol a TBSZ számlát nyitod, milyen befektetési lehetőségeket kínál.

A TBSZ csak forintban nyitható meg, és csak forint alapú befektetések választhatók. Külföldi befektetésekbe csak közvetett módon, az ilyet kínáló hazai forint alapú befektetéseken keresztül lehet beszállni.

A legjobb állampapír TBSZ

Ha teljesen ingyen szeretnél állampapírt vásárolni, ingyenes számlavezetés mellett, akkor válaszd a Magyar Államkincstár értékpapírszámláját.

Külföldi szolgáltatónál is nyithatok TBSZ számlát?

Lehetséges külföldi szolgáltatónál TBSZ-t nyitni. Ilyen például a Lightyear TBSZ.

A szabályozás szerint "A magánszemélynek a külföldi befektetési szolgáltatóval kötött szerződésnek meg kell felelnie az Szja tv.-ben foglaltaknak".

Áthelyezhetem másik szolgáltatóhoz a TBSZ számlám?

A betétet fel kell törnöd az eredeti banknál.

Ha értékpapírjaid vannak (állampapír, részvények stb.), akkor igen, átviheted.

Ha később szeretnél váltani:

- Elsőként szükséged lesz egy értékpapírszámlára az új szolgáltatónál (amit érdemes rögtön TBSZ számlaként megnyitni).

- Kell majd egy befogadó nyilatkozat is, amivel jogilag bebiztosíthatod a TBSZ számlád. A befogadó nyilatkozatot be kell majd mutatnod a jelenlegi szolgáltatódnál, amikor az áthelyezést kérvényezed.

- A folyamat befejezéséhez egy transzferálási nyilatkozatot kell benyújtanod, aminek az igazolását fel kell mutatnod annál a szolgáltatónál is, akihez átmész.

Érdemes több TBSZ számlát is nyitni

Ha úgy gondolod, hogy a közeljövőben lehet, hogy szükséged lesz a megtakarításaid egy részére, akkor nyiss két TBSZ számlát (két külön szolgáltatónál) és fizesd be rájuk a pénzedet két részre osztva. Így, ha hozzá kell nyúlnod a pénzedhez, akkor sem az egész összeg kamata után kell kifizetned az adót.

Kisgyerekkoromban a golyós számológépen szocializálódva fogtam bele a pénzügyekbe, amiből végül merő véletlenségből egy közgazdász diploma lett. Közben rájöttem, hogy a bankkártya nem csak levélbontásra alkalmas, hanem ha ATM-be dugjuk, az el is nyelheti. Ebből a felismerésből született meg több ezer szakmai cikk többféle pénzügyi-gazdasági portálon, immáron harmadik évtizede. Eretnek nézeteim tálalására végre megtaláltam végleges helyemet a BiztosDöntésnél, ahol célom, hogy közérthetően hozzam el neked mindazt, amivel megtalálod a helyed a napi pénzügyekben. 20 éves tapasztalatom van a bankszámla, banki betét, hitelkártya, állampapír és nyugdíjmegtakarítások területén. 2003-ban végeztem a Corvinus Egyetemen közgazdászként.

A fenti cikkben szereplő megállapításokat a Biztos Döntés Kft. a releváns tények és körülmények lehető leggondosabb szakmai értékelése alapján igyekezett megfogalmazni. Ebből adódóan a fenti írás nem tényközlés, hanem a Biztos Döntés Kft. – megfontolt és felvállalt – szakmai véleményét jeleníti meg.