A Raiffeisen Bank nem fizet kamatot a betétlekötések feltörésekor. Ez az alacsony kamatok időszakában azonban nem jelent különbséget a bankszámlán hagyott pénz látra szól kamataihoz képest.

HIRDETÉS

Raiffeisen betéti kamatok

A Raiffeisen Bank lakossági lekötött kalkulátor megmutatja, milyen kamatot kapsz a pénzedért, és milyen akciók vannak a banknál.

Milyen kamatokat kínálnak a Raiffeisen forint alapú lekötött betét konstrukciói? Milyen más megtakarítási lehetőségeket kínál a bank? Mindent elmondunk.

Ezekről olvashatsz

- Raiffeisen Bank lekötött betét

- Raiffeisen forint alapú lekötött betét kamatok

- Raiffeisen Lekötött betét típusok

- Raiffeisen Reflex Megtakarítási Program

- Deviza lekötött betét konstrukciók a Raiffeisen Banktól

- Más célra használhatod a megtakarítási számlát és a lekötött betétet

- Így kötheted le a pénzedet a Raiffeisen Bank mobilapplikációjával

- Betétbiztosítás a Raiffeisen Banknál

Raiffeisen Bank lekötött betét

A Raiffeisen Banknál 1, 3, 6 és 12 hónapos futamidőre is is nyithatsz lekötött betétet.

A bankbetétek mellett kihasználhatod a bank újraindított megtakarítási programját, ami tulajdonképpen egy megtakarítási számla, amivel a bankkártyás vásárlásaidat felfelé kerekítve is tudsz pénzt gyűjteni.

Raiffeisen forint alapú lekötött betét kamatok

Mekkora összeget szeretnél lekötni? A Raiffeisen ajánlata mellett más bankokét is megmutatjuk, hogy megtalálhasd a legmagasabb kamatot.

Mutasd az összeset

Rendezés:

- EBKM szerint

- Éves kamat szerint

- Nettó kamat összege szerint

- Lekötési idő szerint

-

Raiffeisen Lekötött betét

PromócióNettó kamat720 FtFix kamatozásEBKM0,02%Kamat: 0,02%Futamidó12 hónap

PromócióNettó kamat720 FtFix kamatozásEBKM0,02%Kamat: 0,02%Futamidó12 hónap -

Raiffeisen Lekötött forintbetét PromócióNettó kamat30 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó1 hónap

-

Raiffeisen Lekötött forintbetét PromócióNettó kamat90 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó3 hónap

-

Raiffeisen Lekötött forintbetét PromócióNettó kamat180 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó6 hónap

-

Raiffeisen Lekötött forintbetét PromócióNettó kamat360 FtFix kamatozásEBKM0,01%Kamat: 0,01%Futamidó12 hónap

3 / 5 találat

Még több lekötött betétet megnéznék

A megjelenített adatok nem minősülnek ajánlatnak vagy ajánlattételnek és nem jelentenek teljes körű tájékoztatást, azok kizárólag informatív jellegűek, szerződéskötési kötelezettséget nem jelentenek.

Felhívjuk figyelmét, hogy a kalkulátorban szereplő banki ajánlatok nem feltétlenül objektív összehasonlítás alapján jelennek meg. A banki ajánlatok sorrendjét befolyásolhatja a kattintások gyakorisága, a bankokkal kötött promóciós szerződés tartalma (így különösen: a promóciós díj összege, illetve a megrendelt kattintási szám mennyisége), valamint az ajánlatok megjelenésének időben történő egyenletes eloszlása miatti egyedi ütemezési célú informatikai megoldások.

Az EBKM számítása az aktuálisan meghirdetett kamatokkal történt, amelyeket a hitelintézetek módosíthatnak. A kiválasztott hitelintézet által adott ajánlat eltérhet a fent megadott adatoktól, amely vonatkozásában felelősségünket kizárjuk. További részletek az Ügyféltájékoztatónkban (ITT), valamint a hitelintézetek weboldalán vagy azok ügyfélszolgálatain tekinthetők meg.

Ezeknek a bankoknak a termékeit nem jelenítjük meg a kalkulátorainkban: MBH Duna Bank, KDB Bank, Oberbank, Bank of China.

Nem találtad meg, amit kerestél? Nézd meg a gyakran ismételt kérdéseket is!

HIRDETÉS

Raiffeisen Lekötött betét típusok

1, 3, 6 és 12 hónapos futamidőre is lekötheted a betétedet a Raiffeisen Banknál. A betéti kamat jelenleg minden összegre és futamidőben évi 0,01 százalék.

A lekötési futamidő alatt a kamat nem változik. A legkisebb leköthető összeg 100 000 forint.

A myRaiffeisenen, Raiffeisen Direkten és bankfiókban benyújtott megbízások esetén a betétlekötés csak a 16 óráig beérkezett megbízásokra vonatkozik. A Raiffeisen DirektNeten beadott betétlekötés a tárgynapi banki zárásig aznap teljesül. A 17 órát követően megadott betétlekötési megbízás kezdő napját az alkalmazás visszaigazolja.

Kamatadó és szocho

A kamatot 15 százalékos személyi jövedelemadó, más néven kamatadó és 13 százalékos szocho terheli. Ez alól akkor mentesülhetsz, ha Tartós Befektetési Számlát (TBSZ) nyitsz. A kamatadót és a szochót a bank vallja be és fizetni be, neked nincs vele teendőd.

Az évi 0,01 százalékos kamat például 100 000 forint 12 hónapos lekötése esetén évi 10 forintos kamatot jelent. Ebből 2,80 forint kamatadót és szochót von le a bank, így a tényleges (nettó) kamat 7,20 forint.

Raiffeisen Reflex Megtakarítási Program

A Reflex Megtakarítási Program elemei:

- Raiffeisen forint bankszámla

- Raiffeisen Bankkártya/OKOSkártya/Hitelkártya és

- Raiffeisen Megtakarítási Számla.

A Megtakarítási Számla megnyitásának és vezetésének feltétele tehát a Raiffeisen forint bankszámla és Raiffeisen Bankkártya/OKOSkártya/Hitelkártya megléte.

A konstrukció tartalmaz egy automatikus megtakarítási összeget is, mely alapértelmezetten 500 forint. Ezt az összeget 0 forintra, vagy 100 forinttal osztható bármely összegre lecsökkentheted, felemelheted.

Ezt az összeget a bank minden egyes bankkártyás vásárlásod után átvezeti a főszámládról a megtakarítási számládra, naponta egyszer, egyben összesítve, a nap végén.

Ha a számlán már nincs pénzed - bár ekkor már vásárolni sem tudsz - akkor a Raiffeisen Bank a napvégi zárást követően ismét megkísérli az átvezetést.

Ha a banknál van folyószámlahiteled, annak terhére a bank nem végez automatikus átvezetést.

Az átvezetés minden olyan tranzakció után megtörténik, amely vagy bankkártyás vásárlás, vagy bankkártyás készpénzfelvétel bármely ATM-ben, postán vagy bankfiókban, vagy internetes bankkártyás vásárlás.

Eseti vagy rendszeres befizetéssel is bármikor növelheted a megtakarításodat.

A Raiffeisen Megtakarítási Számla kamata minden összegsávban évi 0,01 százalék.

A Megtakarítási Számla egyenlege növelhető saját számlák közötti átvezetéssel, eseti átutalással, állandó átutalással és pénztári készpénzbefizetéssel. A megtakarítási számla terhére más fizetési megbízást nem adhatsz és más fizetési és betétlekötési megbízás sem adható rá. A megtakarítási számlához nem kapcsolható semmilyen bankkártya.

Az átutalás azonban kezdeményezhető fizetési kérelemmel is. Ekkor a tranzakció díjmentes.

Deviza lekötött betét konstrukciók a Raiffeisen Banktól

A Raiffeisen Bank nem kínál betétlekötést euró devizanemben. Amerikai dollárban és angol fontban lehet devizabetétet elhelyezni náluk.

Nem akciós lekötött betét amerikai dollárban

A lekötött betét kamata fix, 1 hónapra évi 0,01 százalék, 3 hónapra évi 0,01 százalék, 6 hónapra évi 0,01 százalék, 12 hónapra évi 0,01 százalék.

A legkisebb leköthető összeg 1 000 amerikai dollár. A futamidő vége előtti feltörés esetén a bank nem fizet kamatot.

Nem akciós lekötött betét angol fontban

A lekötött betét kamata fix, 1 hónapra évi 0,01 százalék, 3 hónapra évi 0,01 százalék, 6 hónapra évi 0,01 százalék, 12 hónapra évi 0,01 százalék.

A legkisebb leköthető összeg 700 angol font. A futamidő vége előtti feltörés esetén a bank nem fizet kamatot.

Más célra használhatod a megtakarítási számlát és a lekötött betétet

A lekötött betét egy rugalmatlan konstrukció abban az értelemben, hogy nem lehet akármikor felmondani a betétlekötést kamatveszteség nélkül, továbbá hozzátenni sem lehet. Annyit tehetsz, hogy lekötéskor több részre bontva kötöd le a pénzed, hogy ha esetleg menet közben hozzá kell nyúlni, akkor ne egyben kelljen felbontani a bankbetétedet. Illetve amikor van lekötni való pénzed és annak az összege is eléri a minimális lekötési összeghatárt, ami a Raiffeisen Banknál 100 000 forint, akkor külön-külön lekötöd őket.

A megtakarítási számla kiküszöböli ezeket a hátrányokat. A megtakarítási számlán bármikor elhelyezhetsz pénzt és bármikor vissza is vezetheted arról a folyószámládra. Ez nem jár kamatveszteséggel a Raiffeisen Banknál. Bármekkora összeget átvezethetsz a megtakarítási számládra, nincs alsó határ.

A megtakarítási számla egy, a folyószámládtól elkülönített számla, ezért a betétlekötés és betétfeltörés nem értelmezhető rajta.

Hogyan tudom lekötni a betétet a Raiffeisen Banknál?

A Raiffeisen Banknál bankfiókban, telefonon és az internetbankban, illetve a bank mobilapplikációjában tudsz betétet lekötni.

Mi úgy gondoljuk, hogy ezek közül a mobilapplikáció a leghatékonyabb megoldás, hiszen az mindig ott van a zsebedben. A következő fejezetben ezért a mobilapplikációs betétlekötést mutatjuk be.

Így kötheted le a pénzedet a Raiffeisen Bank mobilapplikációjával

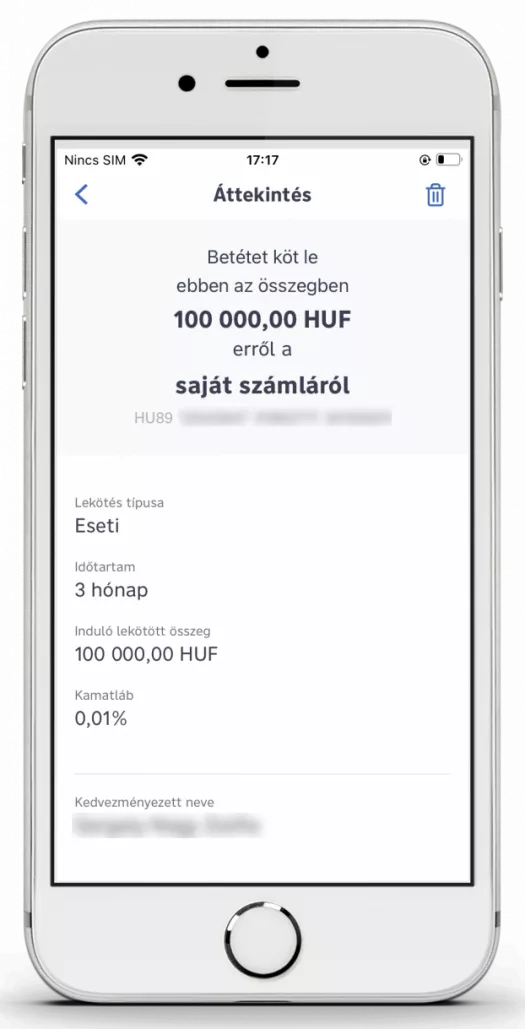

Az alábbiakban bemutatjuk, hogyan tudod lekötni a pénzed a Raiffeisen Banknál bankbetét formájában. Mint látni fogod, a folyamat nagyon egyszerű és logikus.

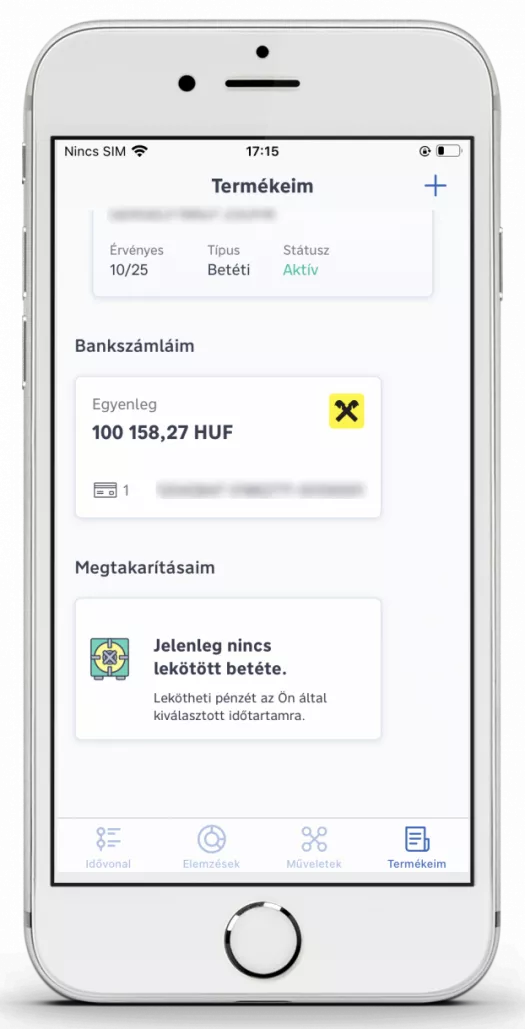

1. A betét lekötéséhez először is, navigálj a főmenü Termékeim menüjének Megtakarításaim csempéjére!

2. A megjelenő almenüből válaszd a Betétlekötést!

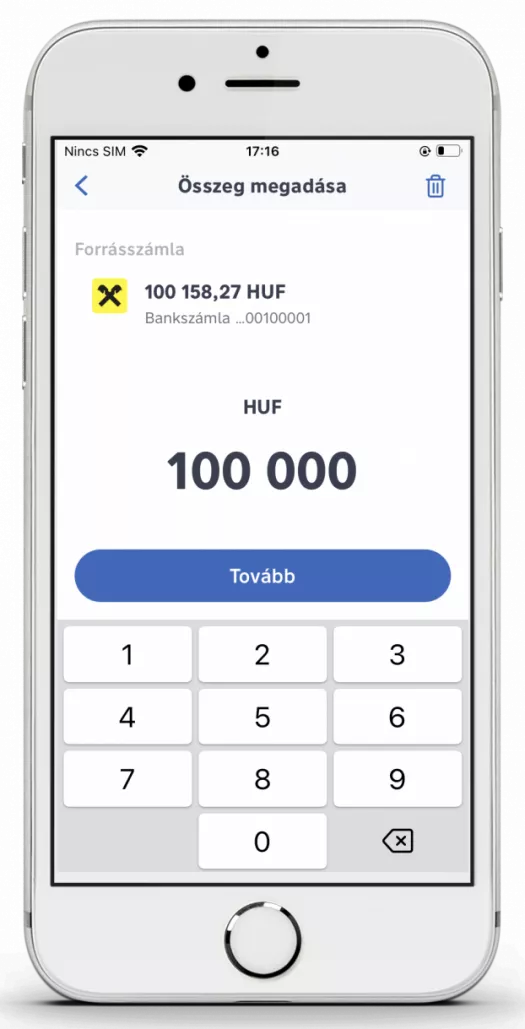

3. A következő képernyőn add meg az összeget! A legkisebb leköthető összeg 100 000 forint.

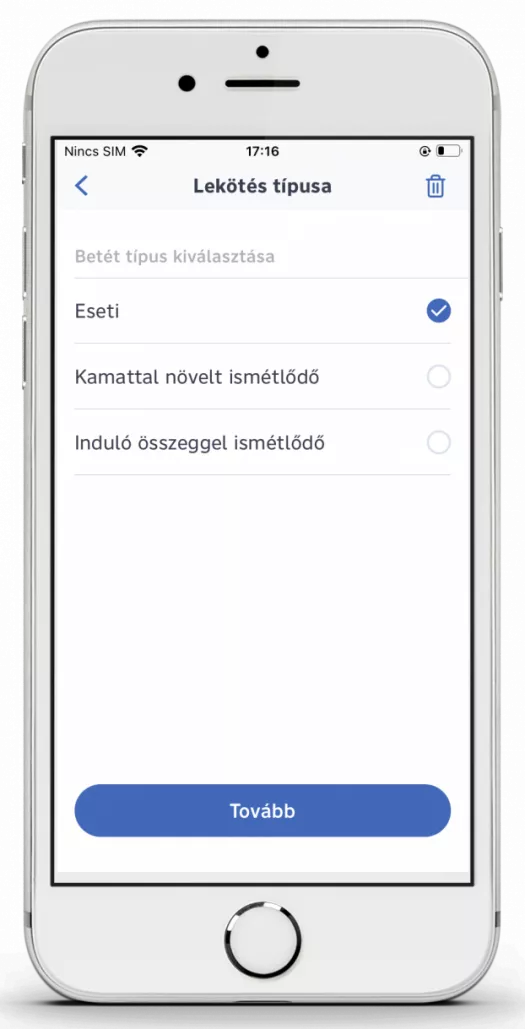

4. Válaszd ki a lekötés típusát. Az Eseti egy egyszeri megbízás, a lekötési idő végén a betét visszakerül a folyószámládra. A másik két megbízásnál újra lekötik a betétet a futamidő végén, a Kamattal növelt ismétlődő a kamatot is leköti (kamatos kamatért), az Induló összeggel ismétlődő viszont csak az eredeti összeget köti le.

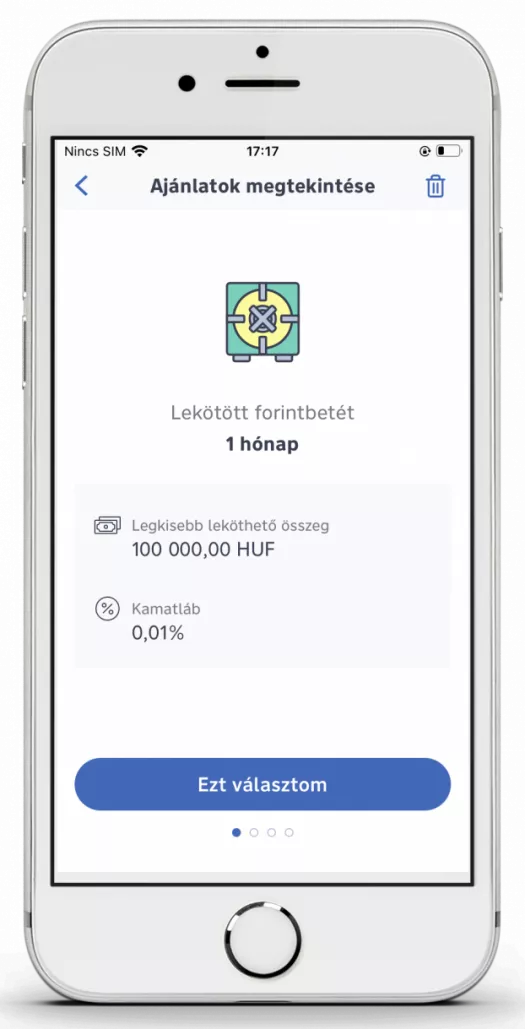

5. A lekötött betéti kamat ajánlatokat jobbra-balra tudod lapozni. Ezek a futamidőben különböznek. Állj meg azon, amelyiket ki szeretnéd választani!

6. Az áttekintő képernyőn ellenőrizd az adatokat az aláírás előtt!

7. Az áttekintő képernyő alján kezdeményezheted a betétlekötési megbízás aláírását az Aláírom gombbal.

Betétbiztosítás a Raiffeisen Banknál

A Raiffeisen Banknál bármilyen lekötött betét vagy megtakarítási számla konstrukcióba fektetve a pénzedet, az teljes biztonságban van a banknál magánszemélyként összesen tartott 100 000 euró összegig.

A betétbiztosítás az alábbi esetekben 100 000 eurón túl is érvényes, ha a bankbetéted forrása:

- lakáseladás vételára (ezt igazolnod kell 30 napnál frissebb szerződéssel), továbbá lakásbérleti jog vagy lakáshasználati jog értékesítéséből származó bevétel

- munkaviszony megszűnéséhez, illetve nyugdíjhoz kapcsolódó juttatás

- biztosítási összeg

- bűncselekmény áldozatainak és a tévesen elítélteknek járó kártérítés.

A Raiffeisen lekötött betét feltörhető a futamidő vége előtt

Bármikor feltörheted a betétet személyesen, internetbankban, vagy mobilapplikáción keresztül is.

Amiben viszont nem rugalmas, az a kamat. A lejárati idő előtti feltöréskor a Raiffeisen Bank egyetlen lekötött betétjében sem fizet kamatot.

A betétlekötés előnyei és hátrányai a Raiffeisen Banknál

- a lekötött betét egy kockázatmentes megtakarítás 100 000 eurónak megfelelő forintösszegig

- könnyen kiszámolható, hogy a lekötött betéted a lejáratakor mennyit fog fizetni

- rugalmas konstrukció, hiszen szükség esetén bármikor feltörheted a lekötött betétedet

- a kamatadót és szochót a bank bevallja és befizeti helyetted, nincs vele dolgod

- többféle megtakarítási konstrukcióból is választhatsz, köztük egy bankkártyás költéshez kötődőt is

- a Raiffeisen Banknál az akciós kamatok sem kínálnak érezhetően több kamatot, mint a nem akciósak

- a kamat után 15 százalékos kamatadót és 13 százalékos szochót fizetsz

- a lekötött betét kamata alacsony, nem kompenzálja az inflációs pénzromlást

- nincs részkivételi lehetőséged a lekötött betétből

- nincs kamatfizetés a lekötött betét lejárati ideje előtti felbontáskor

Maradtak kérdéseid a Raiffeisen betéti kamatokkal kapcsolatban?

-

Kapok kamatot, ha idő előtt feltöröm a lekötött betétet?

-

Van olyan konstrukció a Raiffeisen Banknál, ahol nem kell fizetnem kamatadót és a szochót?

Igen. A Tartós Befektetési Számlán (TBSZ) nem kell kifizetned a kamatadót és szochót. -

Devizában is le tudok kötni betétet a Raiffeisen Banknál?

Igen.

Homa Péter bankszámlaszakértő

Homa Péter bankszámlaszakértő

Kisgyerekkoromban a golyós számológépen szocializálódva fogtam bele a pénzügyekbe, amiből végül merő véletlenségből egy közgazdász diploma lett. Közben rájöttem, hogy a bankkártya nem csak levélbontásra alkalmas, hanem ha ATM-be dugjuk, az el is nyelheti. Ebből a felismerésből született meg több ezer szakmai cikk többféle pénzügyi-gazdasági portálon, immáron harmadik évtizede. Eretnek nézeteim tálalására végre megtaláltam végleges helyemet a BiztosDöntésnél, ahol célom, hogy közérthetően hozzam el neked mindazt, amivel megtalálod a helyed a napi pénzügyekben. 20 éves tapasztalatom van a bankszámla, banki betét, hitelkártya, állampapír és nyugdíjmegtakarítások területén. 2003-ban végeztem a Corvinus Egyetemen közgazdászként.