Éves bankszámla díjkimutatás 2026 januárban

A bankod január végéig küld egy bankszámla díjkimutatást. Ebből megtudhatod, hogy a számlád mennyibe került az előző évben. Sokan nem tudják, hogy milyen magas összköltsége lehet a sok SMS-nek vagy készpénzfelvételnek. Megmutatjuk, hogy pontosan mi szerepel a díjkimutatásban, és mit hogy kell értelmezni.

- Miben más az éves díjkimutatás, mint a havi számlakivonat?

- Ki kap díjkimutatást?

- Hogyan épül fel a díjkimutatásom, mi szerepel benne?

- Mi az, amit nem tartalmaz a díjkimutatás?

- Bankonként itt találod a díjkimutatást a netbankban

- Ha nem értesz egyet a díjkimutatással

- 3 módszer, amivel évi több tízezret spórolsz a bankszámládon

- Maradtak kérdéseid?

Miben más az éves díjkimutatás, mint a havi számlakivonat?

A hazai bankokat uniós szabály kötelezi arra, hogy a lakossági ügyfeleiknek éves, egységes díjkimutatást küldjenek ingyenesen. Ebben csak a banki költségek vannak részletezve és összeadva az előző évre vonatkozóan, és láthatod, valójában mennyibe kerül a bankszámlád.

2026-tól kötelező a bankodnak az éves díjkimutatásokkal együtt ajánlani neked a nála elérhető, jelenleginél olcsóbb bankszámlákat. A bankszámla váltásnak ingyenesnek kell lennie.

A havi számlakivonat

A havi számlakivonatodat a bankod postán küldi vagy megtalálhatod a netbankodban és a mobilbankodban is.

Ebben látható az adott hónapra az összes számlára érkező összeg és a kiadás is, mint például a készpénzfelvételeid, vásárlásaid, csoportos beszedéseid, rendszeres utalásaid és banki költségeid.

Sokféle megnevezése lehet a a banki költségeidnek, sokszor nem is egyértelmű, hogy milyen költséget miért számítottak fel. Ilyen költségmegnevezésekkel találkozhatsz a számlakivonatodban:

- Havi számlavezetési díj, havi zárlati díj, csomagdíj

- Átutalási jutalék, tranzakciós költség, terhelési tranzakció jutaléka

- Forgalmi jutalék, tranzakciós díj

- Készpénzfelvételi díj, készpénzfelvételi jutalék

- Mobilbank havi díja, internetbank havi díja, ebank havi díja, ebanking szolgáltatási díj

- Tartozik kamat

- Bankkártya kibocsátási díj, bankkártya éves díj, bankkártya havi díj

- SMS díj, SMS havi díj, SMS csomagdíj

- SMS kártyaőr szolgáltatás díja, SMS számlaőr szolgáltatás díja

Éves kimutatás

Ha meglepődtél, hogy a te díjkimutatásodban évesítve összesen milyen magas díj szerepel, amit a bankszámládért ki kell fizetned, akkor láthatod, hogy milyen nehéz átlátni a valós éves költséget a sok kis tétel alapján, ami a havi számlakivonatodban van.

Érdemes megnézni ezt a videót, ahol Gergely Péter kollégám (a BiztosDöntés.hu alapítója és pénzügyi szakértője) elmondja, hogy mire érdemes még odafigyelni.

Ki kap díjkimutatást?

Mindenki, akinek lakossági számlája van.

Hogyan épül fel a díjkimutatásom, mi szerepel benne?

A díjkimutatás formája minden banknál egységes.

Legfelül láthatod a számlacsomagod nevét, a bankszámlaszámodat és azt az időszakot, amire a kimutatás szól.

Legelőször azt az összeget láthatod, hogy egész évben mennyibe került, hogy használtad a bankszámlát - ez az összes, banknak kifizetett díj. Lehet, hogy a bankszámlád ugyanilyen használat mellett a jövőben többe fog kerülni.

Ez akkor történhet meg, ha valamilyen akció tartozott a számlához – például ingyenes vagy kedvezményes volt a bankkártyád egy ideig.

Ugyancsak emelkedni fognak a bankszámla költségeid a tavalyi évhez képest, amit a díjkimutatás mutat, az idei szokásos éves inflációkövető díjemelés miatt.

A jóváírt kamatot is láthatod, ami általában alacsony szokott lenni a bankszámlán lévő nem lekötött betétre.

Tételes felsorolás

Ezután következnek tételesen lebontva az egyes szolgáltatások költségei, amiket igénybe vettél. Itt részletezve szerepel az adott szolgáltatás megnevezése, hányszor vetted igénybe, és hogy mennyi az egységára, hányszor lett felszámítva és összesen mennyit fizettél érte.

Ha a bankszámládhoz bármilyen kedvezmény, vagy átmeneti akció tartozik, vagy igényelted a havi maximum 300 000 forintos ingyenes készpénzfelvételt és nem lépted túl ezt a határt, akkor a jobb oldali oszlopban nulla forintot fogsz látni annak ellenére, hogy egyébként ez pénzbe kerülne.

A rendelet szerint a szolgáltatások a következő csoportokba vannak osztva:

- Általános számlaszolgáltatások

- Fizetések (kivéve a kártyás fizetéseket)

- Kártyák és készpénz

- Folyószámlahitel és kapcsolódó szolgáltatások

- Egyéb szolgáltatások

Ha több bankkártya tartozik a bankszámlához, például egy társkártyát is igényeltél, az is látszik a díjkimutatásban.

Ezeket láthatod a dokumentum második felében: a számláról fizetett kamat részletezését, végezetül pedig a számlán jóváírt kamat részletezését, amit a dokumentum elején összefoglalva láthattál.

Ha kapcsolódik a számládhoz egyéb szolgáltatás, akkor azok is fel lesznek sorolva a díjkimutatásban: bankkártyához kapcsolódó díjak, internetbank/mobilalkalmazás díjai, telefonos banki szolgáltatás díjai, SMS díja, és fizetési számlához vagy folyószámlahitelhez kapcsolódó kamatok, díjak.

A banknak külön fel kell tüntetnie, ha:

- egy szolgáltatáson belül eltérő díjak is voltak, például kezdeti előkészítési díj, majd azt követően végrehajtási díj,

- eltérő díja van annak, hogy telefonon, bankfiókon vagy interneten keresztül vettél igénybe szolgáltatást,

- a költség valamilyen feltételtől függ, például átutalás vagy készpénzfelvétel esetén el kell érni egy minimális vagy maximális értéket.

Talán azt gondolod most, hogy elég sokat fizetsz a bankszámládért, ideje váltanod. Ezzel nem vagy egyedül, sokan találnak olcsóbb bankszámlát, akár a saját bankjuknál. Mi azonban azt javasoljuk, hogy ne csak az ár alapján dönts, hanem nézd meg azt is, hogy mit tudsz mobilbankon keresztül elintézni.

Mi az, amit nem tartalmaz a díjkimutatás?

A következő tételeket nem tartalmazza a díjkimutatás:

- A jóváírásokat (például a számlára érkezett jövedelem, beérkezett utalások),

- a díjkorrekciókat,

- a hitelkártya-szolgáltatások díját,

- átutalások összegét,

- a készpénzfelvételek összegét,

- a megtakarításokat, befektetéseket, biztosításokat,

- a hitelek esetén felmerült költségeket.

Bankonként itt találod a díjkimutatást a netbankban

A díjkimutatást mindenki olyan formában kapja meg, ahogyan a számlakivonatát is küldik. Tehát, ha postán kapod a számlakivonatodat, akkor a díjkimutatásra is levél formájában számíts. Ha viszont elektronikusan küldik neked a számlakivonatot, akkor a netbankon belül fogod megtalálni a díjkimutatást.

A következőkben szövegesen és képernyőképekkel is bemutatjuk a díjkimutatás helyét. A képernyőképek a design váltások miatt gyakran változnak az itt közzétett képekhez képest, de a menüpontok és a képernyő elhelyezkedések nem változnak.

OTP Bank

Az OTP netbankban a felhasználónévre kell kattintatni –> Dokumentumaim. Ha túl sok a dokumentum, bal oldalt a Dokumentum típusai szekcióban az Egyéb-re érdemes szűrni.

Erste

Az Erste netbank főoldalán először a felhasználói ikonodra kell kattintanod fent, jobb oldalon, majd a Digitális Tárhely menüt kell választanod.

A Digitális Tárhelyen a szerződéseddel kapcsolatos dokumentumok találhatók meg. A díjkimutatást itt találod minden év január hónapjában PAD Kimutatás címkével ellátva.

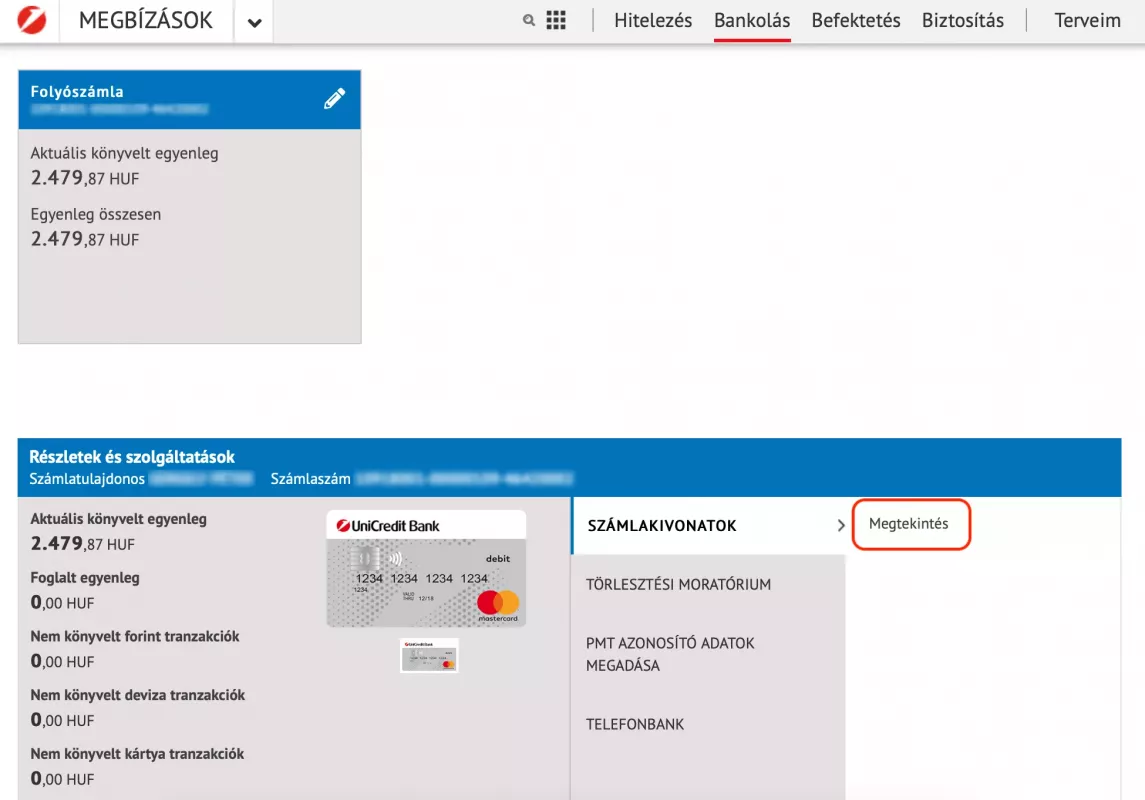

UniCredit Bank

A netbankban a „Bankolás” menüponton belül ki kell választani a számládat, majd a „Megtekintés” gombra kattintva a „Kategóriák”-ban beállítható, hogy “Díjkimutatás”.

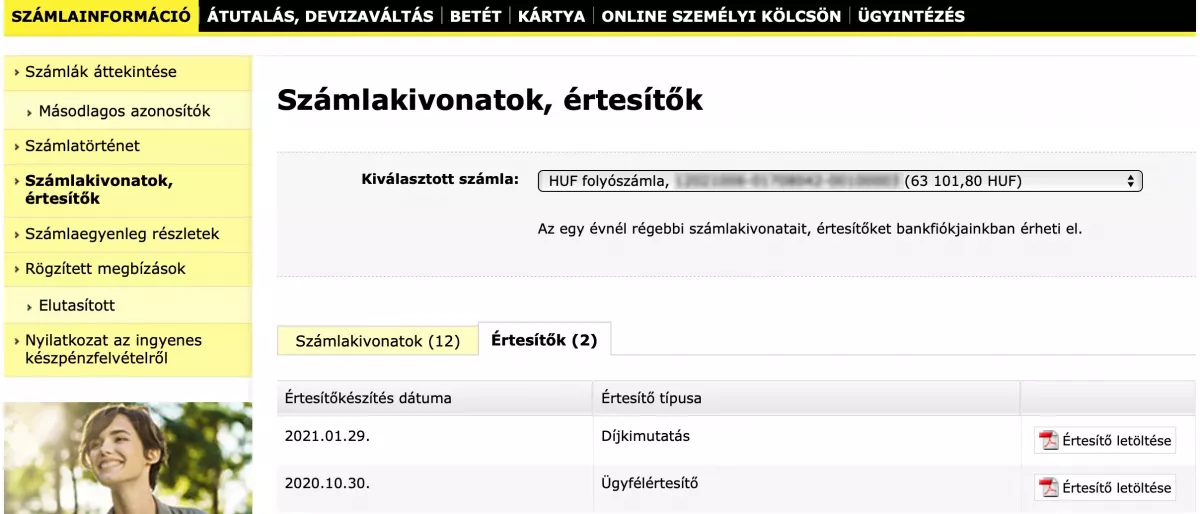

Raiffeisen Bank

A „Számlainformációk/Számlakivonatok és értesítők/Értesítők” menüponton belül található „Díjkimutatás” néven.

K&H Bank

A „Dokumentumok/értesítő” menüpontból tudod letölteni. Januári dátumszűréssel találod meg.

Budapest Bank (régi Budapest Bank ügyfeleknek)

Habár a Budapest Bank beolvadt 2022-ben az MKB Bankba, ketten együtt a Takarékbankkal kiegészülve pedig 2023. április 30-án az MBH Bankba, azok az ügyfelek akik ezelőtt nyitottak Budapest Bank-os bankszámlát még azt a netbankot használhatják amit Budapest Bank-osként ismernek.

Nem önálló dokumentumként van a netbankon belül. A „Számlainformáció” menüpontban érhetők el az elektronikus számlakivonatok. A januári számlakivonatot PDF formátumban lehet letölteni, a PAD díjkimutatást ennek a végén találod. Ehhez be kell állítani a dátum szűrésnél, hogy a januári számlakivonat megjelenjen, majd ha megvan, akkor az alatta levő legördülő menüben tudod kiválasztani a PDF letöltést.

MBH Bank (korábbi MKB)

A NetBANKár rendszerben a „Számlakivonatok, dokumentumok” menüpontban ki kell választani a „Letölthető dokumentumok típusa” közül az Értesítőt és a dátumnál az aktuális évet, innen tudod letölteni a díjkimutatást.

Gránit Bank

A „Postaláda/Beérkezett levelek” menüpontban találod meg „Tájékoztató lakossági folyószámla Díjkimutatásáról” néven a netbankjukban.

MagNet Bank

A netbankon belül a „Személyes/Levelezés” menüpontban találod meg a díjkimutatást.

A díjkimutatást a bankok a netbanki felületen egy évig (mindig az előző, lezárt évre vonatkozóan) kötelesek letölthetővé tenni.

Ha nem értesz egyet a díjkimutatással

Ha sokallod a banki kimutatásban szereplő összegeket, először tanulmányozd át a díjak listáját, amik a számlacsomagodhoz tartoznak. Ha ezek után is úgy érzed, hogy többet számítottak fel, mint ami a bankszámlához tartozó hirdetményben van (ebben listázzák a bankok egy adott számlacsomaghoz az összes tranzakció költségét), mindenképp vedd fel a bankoddal a kapcsolatot és jelezd nekik.

3 módszer, amivel évi több tízezret spórolsz a bankszámládon

Ha évente több mint 20 000 forintot fizetsz az összes bankszámlaköltségedre, akkor szinte biztos, hogy találhatsz olcsóbb bankszámlát a bankszámla-kalkulátorunk segítségével.

1. Olcsóbb számla a saját bankodnál

Mivel mindegyik banknál többféle számlacsomag van, ami közül választhatsz, érdemes megnézni, hogy van-e olcsóbb a tiédnél.

Bankon belül bankszámlát váltani nagyon egyszerű és a legnagyobb előnye az, hogy ugyanaz marad a bankszámlaszámod.

2. Bankváltás

A legtöbb banknak többféle számlacsomagja van, és mivel sokaknál folyamatos akciók is vannak, könnyen találhatsz a jelenlegi számládnál sokkal olcsóbbat.

3. Meglévő bankszámla okosabb használattal

Még tovább tudod csökkenteni a költségeidet, ha megnézed a díjkimutatásban, hogy mikre számítottak fel magas összeget.

Általában ezek az SMS-ek lesznek, a bankkártyád éves díja és a havi számlavezetési költség, viszont érdemes megnézni a többi szolgáltatást is, hogy valóban mindegyikre szükséged van-e.

Az SMS szolgáltatás nagyon népszerű, sokan minden vásárlásról szeretnek értesítést kapni. Ennek viszont ára van, SMS-enként sokszor 20-40 forintot kell kifizetni

Ha több, mint évi 6 000 forintot fizetsz az SMS-ekért, akkor szinte biztosan fogsz olcsóbb megoldást találni.

Három dolgot is tehetsz, hogy ezen spórolj:

- Ha továbbra is mindenről hagyományos SMS-t kérsz, akkor nézd meg, hogy a bankszámládhoz vagy akár a bankod egy másik bankszámlájához (ha váltanál) választhatsz-e ilyen csomagot.

- Beállíthatsz a bankodnál limiteket is, vagyis kérheted, hogy például csak 10 000 forint feletti vásárlásoknál vagy utalásoknál küldjenek SMS-t. Így sokkal kevesebb SMS-t kaphatsz.

- Sok banknál kaphatsz SMS helyett ingyenes mobilbankos értesítést is.

Maradtak kérdéseid?

-

A díjkimutatás alapján reklamálhatok valamely bankköltséget?

A díjkimutatás alapján önmagában nem. Viszont változtathatsz azon, ha valamiért sokat fizettél. Akár meg is szüntetheted a bankszámlát.

-

Vállalkozóként miért nem kapok díjkimutatást?

Az Európai Unió csak a lakosságnak harcolta ki, hogy a bankok minden évben kimutassák költségeiket. A vállalkozói szférában ezt nem tartotta fontosnak megtenni.

-

Nem kaptam díjkimutatást. Miért?

Biztosan kaptál, csak nem néztél még bele a netbankodba, ahol megtalálod. Ha papír alapú számlakivonatot kapsz és nem kaptál díjkimutatást minden év januárjában a hónap utolsó napjáig, akkor reklamálj érte a bankodnál!

-

Vállalkozói bankszámlára is kapok éves díjkimutatást?

Nem. Nem értjük, hogy a jogalkotó miért nem kötelezi a bankokat arra, hogy a vállalkozói bankszámlákra is küldjenek díjkimutatást, hiszen épp ezeknél a számláknál mozog sokkal több pénz, így az éves költsége is sokszorosa lehet bármelyik magánszámlának. -

Mit jelent a PAD?

Az éves bankszámla díjkimutatásnak a hivatalos rövidítése a PAD (Payment Account Directive), sokszor a netbankon belül ilyen néven találkozhatsz a díjkimutatással.

Kisgyerekkoromban a golyós számológépen szocializálódva fogtam bele a pénzügyekbe, amiből végül merő véletlenségből egy közgazdász diploma lett. Közben rájöttem, hogy a bankkártya nem csak levélbontásra alkalmas, hanem ha ATM-be dugjuk, az el is nyelheti. Ebből a felismerésből született meg több ezer szakmai cikk többféle pénzügyi-gazdasági portálon, immáron harmadik évtizede. Eretnek nézeteim tálalására végre megtaláltam végleges helyemet a BiztosDöntésnél, ahol célom, hogy közérthetően hozzam el neked mindazt, amivel megtalálod a helyed a napi pénzügyekben. 20 éves tapasztalatom van a bankszámla, banki betét, hitelkártya, állampapír és nyugdíjmegtakarítások területén. 2003-ban végeztem a Corvinus Egyetemen közgazdászként.

A fenti cikkben szereplő megállapításokat a Biztos Döntés Kft. a releváns tények és körülmények lehető leggondosabb szakmai értékelése alapján igyekezett megfogalmazni. Ebből adódóan a fenti írás nem tényközlés, hanem a Biztos Döntés Kft. – megfontolt és felvállalt – szakmai véleményét jeleníti meg.