Teljes Hiteldíj Mutató - ezt tudnod kell a THM-ről 2026-ban

Bármilyen hitelt tervezel felvenni, mindenhol szembejön veled a THM, azaz a Teljes Hiteldíj Mutató - de miért fontos ez? Azért, mert a THM a kamatnál pontosabb képet ad arról, hogy végül is mennyibe fog neked kerülni a hitel, ugyanis más, a hitelfelvétellel kapcsolatos költségeket is tartalmaz. Itt megtudhatod, hogy mit mutat meg és mit nem, és arra is választ kapsz, hogy mit érdemes még a THM mutató mellett nézned a legjobb ajánlat kiválasztásához.

Mi az a THM és miért érdemes tudnom róla?

A THM a Teljes Hiteldíj Mutató rövidítése. Százalékos formában mutatja meg, hogy mennyi egy hitel teljes díja, azaz az összes költsége a kamatot és az azon felül fizetendő díjakat is beleértve.

A THM-et évesítve kell megmutatniuk a bankoknak. Ha egy hitel futamideje rövidebb, mint egy év, akkor is teljes évre vonatkozóan kell a THM értékét közzétenniük.

Minél magasabb egy hitel THM-je, annál drágább, vagyis annál nagyobb összeget kell visszafizetned a banknak.

A THM legnagyobb részét a kamat teszi ki. A felvett összeg visszafizetésén túl a kamatot is törlesztened kell minden hónapban, de ezen túl a hitelnek lehetnek kezdeti díjai is. Ezek a kezdeti díjak és a futamidő alatt folyamatosan fizetendő további havi költségek nagy része benne van a THM-ben, de sajnos nem minden.

Mi van benne a THM-ben?

A THM, bár sok díjat magában foglal, de mégsem mindet. Általánosságban elmondható, hogy a THM tartalmazza mindazokat a költségeket, amelyek a normál hitelfelvétellel és törlesztéssel kapcsolatban felmerülnek és előre tudhatók. Ezek minden esetben benne vannak a THM-ben (de persze nem mindegyik hitelajánlatnál kell ezeket megfizetni):

- a kamat,

- a hitelbírálat díja, szerződéskötés díja, a hitelfolyósítás díja,

- ha a bank kéri, hogy nyiss nála bankszámlát, akkor a számlavezetési díj,

- a vagyonbiztosítás és garancia díja,

- a hitelösszeg elutalásának költsége,

- jelzáloghiteleknél az értékbecslés díja,

- a tulajdoni lap díja, a jelzálogbejegyzés díja,

- és építési hiteleknél a helyszíni szemle és a térképmásolat lekérdezésének díja.

A THM-et a bankoknak százalékban, egy tizedesjegy pontossággal kell megadniuk.

Korábban a THM nem tartalmazta a vagyonbiztosítás díját, ha az nem volt előre ismert. 2023. május 1-jétől azonban minden esetben tartalmazza a THM a biztosítást.

Ha a biztosítás díja nem ismert, akkor azt a banknak a fedezetként szolgáló ingatlan hitelbiztosítéki értékéhez igazodva legalább három jellemző értéksáv meghatározásával kell megadnia. Ugyan az így számított biztosítási díjak között jelentős különbség is lehet, a THM-ben ez csak kis eltérést okoz.

Mit nem tartalmaz a THM?

Mivel a THM magában foglalja a hitelfelvétellel járó legtöbb költséget, több információt nyújt neked a hitelről, mint a kamat. De bármilyen jó mankó is a választásnál, nem érdemes csak ezt nézned a legjobb hitelajánlat kiválasztásához.

A THM jellemzően nem tartalmazza azokat a költségeket, amelyek nem tudhatók pontosan előre, vagy amelyek nem biztos, hogy felmerülnek. Ezeket nem tartalmazza a THM:

- a közjegyző díját,

- lakáshiteleknél ügyvédi költségeket,

- a futamidő hosszabbítás vagy rövidítés díját, a szerződésmódosítás díját,

- a késedelmi kamatot,

- az előtörlesztési díjat, a végtörlesztési díjat,

- fedezetcsere díját,

- ha a bank nem kéri, hogy nála nyiss számlát, akkor ennek a máshol vezetett számlának a számlavezetési díját.

Arra figyelj, hogy a közjegyzői díj és lakásvásárlási hiteleknél az ügyvédi költség egy viszonylag magas összeg az induló költségek között, általában százezres nagyságrendű, és ezt a THM nem tartalmazza.

Vannak olyan hitelajánlatok, ahol a közjegyzői díjat vagy annak egy részét a bank utólagosan visszafizeti neked.

Mi a különbség a THM és a kamat között?

A kamat a pénz ára – vagyis ezt a díjat számolja fel a bank, amiért odaadja más pénzét, hogy azt te elkölthesd. A kamat egy olyan költség, amit minden hónapban ki kell fizetned a felvett pénz után. A THM egy gyűjtőfogalom, amiben számos olyan egyszeri és folyamatos költség megjelenik, amit egy hitel futamideje alatt fizetni kell. Érdemes tehát inkább a THM-re figyelned és nem a kamatra, mert ezek a költségek igencsak megdrágíthatják a hiteledet.

A kamat kicsit olyan, mint egy autónál az üzemanyag költsége. Ezt folyamatosan fizetned kell, de ezenkívül van még sok egyéb kiadás, amivel számolnod kell, hogy a teljes költségét megkapd az autófenntartásnak, például a szervizelés díja, a gépjárműadó vagy a biztosítás.

Miért érdemes a THM-et néznem?

Azért, mert megkönnyíti számodra a döntést, amikor a hitelajánlatok között válogatsz. Gondolj bele, mekkora macera lenne a banki tájékoztatókból kibogarászni az összes költséget és összeadni azokat, ha tudni akarod, hogy pontosan mennyibe kerül az adott hitel.

A bankok által felszámított díjak között nagy lehet a különbség, szóval ne gondold, hogy az egyik hitel pont ugyanolyan, mint a másik.

Egy hitel nem ott kezdődik, hogy a bank elutalja a számládra a felvett összeget. A hitelfelvételt megelőzi egy hiteligénylési folyamat, amely során számos költség felmerül. Díja lehet a hitelbírálatnak, a folyósításnak, majd a futamidő alatt esetleg a törlesztők beszedésének, és ha a bank kiköti, hogy bankszámlát kell nála nyitnod, annak is lehet havi díja.

Vannak például akciós konstrukciók, ahol a hitelbírálatért nem kell fizetni, máshol pedig elkérnek érte akár 50 000 forintot is. De nem is kell az akciókig menni, a normál díjszabások is jelentősen eltérhetnek egymástól.

Ha a sok költséget összeadod, százezres nagyságrendet kapsz, és egyáltalán nem mindegy, hogy egy kis összegű, mondjuk 1 millió forintos hitel mellé 50 000 vagy 200 000 forintnyi díjat kell kifizetned a kamaton felül.

Ne dőlj be a reklámoknak

Hiába adják meg a bankok a reklámokban a kamat mértékét, semmiképpen ne dönts csak a kamat alapján. Ha a felmerülő költségek nagyon eltérő nagyságúak, akkor nem tudod a hiteleket összehasonlítani egymással. Ráadásul egy alacsony kamat megtévesztő lehet, ha magasak az egyéb költségek, mert így lehet, hogy számodra az adott hitel egyáltalán nem kedvező.

Ezt a problémát próbálja kiküszöbölni a THM:

A THM bevezetésével a bankok ajánlatai áttekinthetőbbek és könnyebben összehasonlíthatók lettek. A THM-et minden banknak kötelező feltüntetni a hirdetéseiben és tájékoztatóiban, ezt jogszabály írja elő.

A vonatkozó költségek teljes lebontását nem tudod meg minden esetben a THM-ből. Azt viszont igen, hogy összességében mennyi pluszköltségre számíthatsz. Ez alól kivétel a lakáshitel, mert ott nem minden költség van a THM-be beszámítva.

Mivel a kamaton túl az egyéb költségek is benne vannak, a THM szinte mindig magasabb, mint a hitel kamata. Ha a hitellel kapcsolatban nem számít fel költséget a bank, akkor a THM ugyanannyi, vagy nagyon közeli szám lesz, mint a kamat.

Nézzünk egy példát

Tegyük fel, hogy felvennél 15 millió forint lakáshitelt 20 évre. A kamat 8,99 százalék. Induló költségként ki kell fizetni összesen 94 600 forintot: 37 000 forintot az értékbecslésért, 12 600 forintot a földhivatali jelzálog bejegyzéséért és 45 000 forintot utalási díjként. A bank az értékbecslés díját később visszatéríti. A hitelhez bankszámlát is nyitsz, amelynek a költsége 1 000 forint havonta. A THM ennél a hitelnél 9,72 százalék.

Van egy másik ajánlat is, ahol szintén 15 millió forint lakáshitelt igényelsz 20 évre. A kamat náluk is 8,99 százalék. Az összes kezdeti költség 52 600 forint, amiből 40 000 forintot a folyósítás után visszatérít a bank, és a közjegyzői díjból is visszaad legfeljebb 50 000 forintot folyósítás után. A hitelhez a bank ingyenes számlát kínál. A THM 9,45 százalék.

Ha csak a kamatot figyelnéd, akkor a két hitel ugyanolyan, nehéz lenne közöttük választani. Pedig ha a kamaton túl a költségeket is figyelembe veszed, látod, hogy valójában a második hitel valamivel kedvezőbb számodra, és nem csak a hiteligényléskor, hanem az alacsonyabb számlavezetési díj miatt folyamatosan.

Maximális THM

A hitelek THM-je azért nem szökhet az égbe. A jogszabály meghatároz egy maximum értéket a különböző hitelekre, amelyet a mindenkori jegybanki alapkamathoz viszonyít.

A jelzáloghitel, személyi kölcsön és lízingszerződések esetében a THM legfeljebb a jegybanki alapkamat 24 százalékponttal növelt értéke lehet.

Hitelkártya-szerződéseknél, folyószámla-hitelkeretnél és áruhitelnél pedig a jegybanki alapkamat plusz 39 százalékpont lehet a THM maximuma.

Ez azt jelenti, hogy 6,5 százalékos jegybanki alapkamat esetén például egy jelzáloghitelnek 30,5 százalék, egy folyószámlához kapcsolódó hitelkeretnek pedig 45,5 százalék lehet a maximális THM-je.

Hogyan tudom meg, hogy mennyit kell fizetnem?

A bankok számára jogszabályi előírás, hogy az ügyfeleiket szerződéskötés előtt tájékoztassák minden ismert – főként a hitelhez kapcsolódó – költségről és díjról, így azokról is, amelyeket a THM számításakor nem vesznek figyelembe. Ezért, bár némiképp nehezebb vele számolni, nem fordulhat elő, hogy szerződéskötés után szembesülsz azzal, hogy még ezt is ki kell fizetned és annak is díja van.

Amikor a bank ajánlatot ad neked, akkor a THM-et arra a konkrét ajánlatra vonatkozóan ki kell számítania. Mivel a THM a különböző hitelösszegeknél, futamidőknél és kamatoknál más és más, a te ajánlatod THM-je eltérhet attól, amit a reklámban láttál. A banknak részleteznie kell, hogy a te THM-ed miért különbözik a reklámban feltüntetett THM-től.

Mit nem mutat meg a THM?

A THM egyik hátránya, hogy önmagában nézve nem mutatja meg a valós, forintban kifejezett különbséget két hitelajánlat között. Persze jobb egy 3 százalékos THM-ű hitel egy 5 százalékosnál, viszont nem tudod mennyivel. Ha alacsony a hitelösszeg és a futamidő, akkor a két szám közötti különbség talán csak pár ezer forint. Viszont egy 10 milliós, 20 éves futamidejű lakáshitelnél ez akár több milliós különbség is lehet.

A futamidő alatt változhat a kamat és a THM?

Minden hitelnek van kamatperiódusa. Ma már a legtöbben olyan hitelt választanak, aminél legalább 5, 10 évig fix a törlesztő, vagy akár a teljes futamidőre.

A kamatperiódus alatt a hitel kamata nem változhat, tehát ha minden hónapban fizeted a törlesztőt, akkor kamatperióduson belül ugyanannyi a törlesztőrészlet, még akkor is, ha közben változik a jegybanki alapkamat.

Ha a hitel végig fix kamatozású, vagy az általad választott futamidő megegyezik a kamatperiódus hosszával, akkor a kamat és a THM nem változik. Ez viszont csak akkor igaz, ha a hitelt az eredeti szerződés szerint fizeted. Tehát ha:

- elmaradásaid vannak a törlesztőrészletek fizetésével,

- nem érkezik annyi jövedelem a számládra, amennyit vállaltál és vállalt jövedelemre kamatkedvezményt kaptál,

- hamarabb visszafizeted a hitelt, mint amilyen futamidő van a szerződésben,

akkor már nem vonatkozik rád az eredetileg megadott THM. Illetve, ha menet közben változik a hitel kamata, akkor is változni fog a THM.

Ha egy hitel változó kamatozású, akkor a kamat nagysága bizonyos időközönként változhat, akár 3 havonta is.

Vannak olyan hitelek, amelyek több kamatperiódusból állnak, és a kamat csak egy bizonyos ideig rögzített. Az 5 éves kamatperiódusú hitel kamata például ötévente változhat. A kamatperiódus alatt, ha nem maradsz el a törlesztőrészletek fizetésével, nem változhat a kamat. Ez azt jelenti, hogy a THM sem igazán változhat.

A bankok a reklámokban az induló kamatot adják meg, de a következő kamatperiódusban már más kamatot határozhatnak meg számodra. A kamat változásával a törlesztőrészlet nagysága is változni fog, így a THM is, azaz a hitel THM-je kamatperiódusonként más és más. A több kamatperiódusból álló hitelek esetében a THM tehát igen nagy valószínűséggel változik menet közben.

THM reprezentatív példák személyi kölcsönöknél és lakáshiteleknél

Jogszabály határozza meg, hogy a bankoknak adott típusú hitelek esetén milyen paraméterekkel kell kiszámolniuk és feltüntetniük a THM-et a reklámokban és a tájékoztató anyagaikban. Ezeket hívják reprezentatív példának. Ezzel a kifejezéssel leginkább a bankok honlapjain találkozhatsz. Előfordul, hogy a feltételek felsorolása után egy példán keresztül mutatják be, hogy milyen feltételek mellett ajánlanak egy adott kölcsönt.

A bankoknak a különböző hiteltípusok esetén ez alapján kell közzétenni a THM-et:

- jelzáloghitelek esetén 12 millió forintos hitelösszegre és 20 éves futamidőre,

- lakás-takarékpénztár által nyújtott lakáskölcsönnél 2 millió forintra és 5 éves futamidőre, áthidaló kölcsönnél 5 millió forintra és a lakáshitellel együtt 15 évre,

- hitelkártya és folyószámlahitel esetében 375 000 forintra, és 1 éves futamidőre,

- 1 millió forint alatti személyi kölcsönöknél 500 000 forintra és 3 éves futamidőre,

- 1 millió forint feletti kölcsön esetében 3 millió forintra és 5 éves futamidőre,

- babaváró kölcsönnél 10 millió forint hitelösszegre és 20 éves futamidőre.

A fentiek a kereskedelmi kommunikációra érvényesek, vagyis főként a reklámokra.

THM kedvezmények

A legtöbb banknál extra kamatkedvezményekre, és a kezdeti költségek elengedésére, vagyis alacsonyabb THM-re számíthatsz, ha vállalod, hogy bankszámlát nyitsz náluk, és a fizetésedet erre a számlára utalja a munkahelyed. Sőt, minél nagyobb a fizetésed, vagy a pároddal kettőtök összeadott fizetése, általában annál kedvezőbb kamatot számítanak fel, vagyis a hiteled THM-je is alacsonyabb lesz.

A kedvezmények mértékét a bankok részletesen ismertetik az akár 30-40 oldalas tájékoztatóikban.

Mivel szinte mindegyik bank más összegű jövedelemutalásra ad különböző mértékű kedvezményt, elég nehéz magadtól átlátni, hogy melyik ajánlattal jársz a legjobban.

Ha a hiteligénylők jövedelmétől vagy annak a bankhoz utalásától függ a kamat és így a THM mértéke is, akkor a bankoknak az átlagos jövedelemmel kell számolniuk.

Ez persze azt is jelenti, hogy ha nem átlagos fizetésed van, akkor a reklámokban szereplő THM nem is biztos, hogy rád vonatkozik, hiszen könnyen lehet, hogy annál kedvezőbb ajánlatot kaphatsz.

Egységes feltételek a THM számítására

Vannak olyan hitelek, amelyek esetében nehéz konkrét hitelösszeggel és futamidővel kalkulálni. Ilyenek például a folyószámla-hitelkeret, a hitelkártya vagy a megújuló hitelek, amelyek a feltételek teljesülése esetén adott időközönként újra lehívhatók.

Ilyen esetekben a jogszabály kiköt egy sor olyan feltételt, amelyek segítségével a bankok egységesen kialakított THM értéket tudnak számolni.

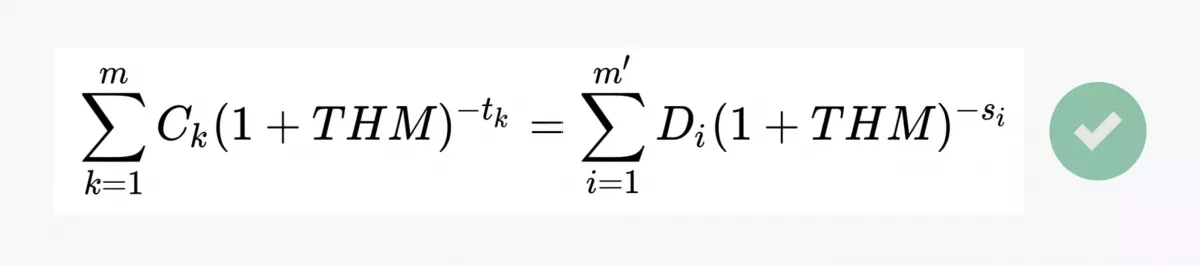

A THM számítási módja

A THM képletét a jogszabály írja le.

A képlet ismerete nélkül is tökéletesen használható a THM, ha tudod, hogy mit foglal magában, és milyen fenntartásokkal kezeld.

A képlet így néz ki pontosan:

Ck: a k sorszámú hitelrészlet összege, csökkentve a hitel felvételével összefüggő, az első hitelfolyósításig fizetendő költségekkel,

Dl: az 1 sorszámú törlesztőrészlet vagy díjfizetés összege,

m: a hitelfolyósítások száma,

m’: az utolsó törlesztőrészlet vagy díjfizetés sorszáma,

tk: az első hitelfolyósítás időpontja és minden ezt követő hitelfolyósítás időpontja közötti időtartam években és töredékévekben kifejezve, ezért t1 = 0,

sl: az első hitelfolyósítás időpontja és minden egyes törlesztőrészlet vagy díjfizetés időpontja közötti időtartam években és töredékévekben kifejezve,

X: a THM értéke.

A THM-et befolyásolja az is, hogy a folyósítás és az első törlesztőrészlet között mennyi idő telt el, mert arra is kamatot számol fel a bank.

Néhány speciális THM

A hitelek között nézelődve találkozhatsz egy-két THM-re vonatkozó kifejezéssel. Ilyenek például a reprezentatív THM, vagy az áruhitelek kapcsán oly gyakran hallott 0%-os THM.

0%-os THM

A 0%-os kamat nem egyenlő a 0%-os THM-mel. Attól, hogy egy kölcsön kamata 0%, még simán lehet, hogy a kapcsolódó költségekre több százezer forintot kell megfizetned. Kifizeted a hitelbírálat díját, a hitelfolyósítási díjat, a bankszámla havi díját, és még sorolhatnánk. A 0%-os kamattal adott áruhitel tehát nem ingyen hitel.

Ha viszont a THM is 0%, akkor az azt jelenti, hogy a kamaton túl felszámított költségek összege is 0 forint, na és ez már tényleg ingyen hitel. Ha egy hitelért semmilyen díjat és kamatot nem kell fizetned, az ingyen van.

Könnyen előfordulhat, hogy egy ilyen áruhitelnél a kamat és a költségek eleve be vannak építve a termék árába. Tehát például megvehetsz egy olyan okostévét, ami egy másik üzletben 120 000 forint, áruhitelből 0%-os THM mellett 200 000 forintért. Itt át kell gondolnod, hogy ez neked megéri-e.

Maradtak kérdéseid?

-

A THM-et csak egyféleképpen lehet kiszámolni?

Bármilyen megdöbbentő, de nem. Minden bank maga dönti el, hogy a törlesztő kiszámításánál egy évet 360 vagy 365 nappal számol és több, kisebb különbség is lehet még a számolásban. Ezek nem számottevőek. -

A THM-ben benne van a kezelési költség is?

Évek óta nem kínálhatnak a bankok olyan hiteleket, ahol a kamathoz hasonló módon viselkedő kezelési költséget is felszámítanak. Az lehet, hogy egy bank kijön egy kezelési költség nevű kezdeti költséggel, de ez teljesen más.

A régebben folyósított hiteleknél, ahol még volt kezelési költség, azt bele kellett számítani a THM-be.

-

A THM alacsonyabb, ha a banknál akciók vannak a kezdeti költségekre?

Ez attól függ, hogy pontosan hogyan szól az akció. Jellemzően egy hitelnek – különösen, ha jelzáloghitelről van szó – akár 5-6 féle kezdeti költsége is szokott lenni. Ezek egy részénél a legtöbb bank folyamatosan akciózik, vagyis elengedi vagy visszafizeti őket.

A THM szempontjából viszont fontos az a különbség, hogy az adott kezdeti költségeket a bank elengedi (vagyis egyáltalán meg sem kell fizetned őket), vagy utólagosan, jellemzően a hitel folyósítása után visszatéríti neked. Jobban jársz azzal, ha minél több költséget elengednek, mert egyrészt így ki sem kell fizetned őket, másrészt ez beleszámít a THM-be is.

Viszont arra is érdemes odafigyelned, hogy ha bizonyos időn belül – ez jellemzően a futamidő első 3 vagy 5 éve – nagy részben vagy akár teljes egészében visszafizeted a hitelt, akkor a korábban elengedett vagy visszatérített kezdeti költségeket kifizettetheti veled a bank.

Viszont ha ugyanazokat a kezdeti költségeket és ugyanolyan összegben „csak” visszatérítik neked a folyósítás után, akkor ezt nem számolhatják bele a THM-be. Tehát ha ilyen ajánlattal találkozol, akkor elméletileg a valós THM kicsit alacsonyabb, mint amit a banknak fel kell tüntetni. Azonban ezt az előírást a bankok különbözőképpen értelmezik, és mi azt látjuk, hogy nem számolnak egységesen.

-

Mennyi lehet a hitelek maximális THM-je?

A lakáscélú és szabad felhasználású jelzáloghitelek, a személyi kölcsönök és a lízingszerződések THM-je maximum a jegybanki alapkamat 24 százalékponttal növelt értéke lehet (9 százalékos jegybanki alapkamatnál 33 százalék).

Áruhitelek, hitelkártya-szerződések, és folyószámla-hitelkeretek maximális THM-je a jegybanki alapkamat 39 százalékponttal növelt értéke lehet (9 százalékos jegybanki alapkamatnál 48 százalék).

Hiszek abban, hogy stresszmentesebb és jobb életünk lehetne, ha átgondolt pénzügyi döntéseket hoznánk. Ebben szeretnék segíteni. Folyamatosan keresem a megoldást azokra a problémákra, amiket a legtöbben nehezen tudnak maguktól megoldani, és ahol egy jó döntésnek komoly hatása van. Úgy gondolom, hogy a pénzügyek világa az, amiben a legtöbbet tudok segíteni. 2010 óta azon dolgozom, hogy segítsek tudatos és biztos döntéseket hozni a BiztosDöntés.hu-n. Előtte a BankRáció.hu alapítója és ügyvezetője voltam. 15 éve foglalkozom lakáshitel, személyi kölcsön, bankszámla, banki betét, állampapír termékcsoportok összehasonlításával. 2006-ban végeztem közgazdászként az International Business School (IBS) főiskolán.

A fenti cikkben szereplő megállapításokat a Biztos Döntés Kft. a releváns tények és körülmények lehető leggondosabb szakmai értékelése alapján igyekezett megfogalmazni. Ebből adódóan a fenti írás nem tényközlés, hanem a Biztos Döntés Kft. – megfontolt és felvállalt – szakmai véleményét jeleníti meg.