Így használd a mobilodat QR-kódos fizetésre

A QR-kódos fizetés egy feltörekvőben lévő fizetési mód Magyarországon. A Magyar Nemzeti Bank (MNB) egy fizetési szabványt épített rá, amelyet aztán az állam ingyenessé tett, hogy ezzel segítse az elterjedését a bankkártyás fizetés mellett. Ismerd meg a QR-kódos fizetés részleteit!

Mi az a QR-kód?

A QR-kód az angol Quick Response, azaz a gyors válasz szóból jött létre. Mindenki szkennelt már be QR-kódot, azzal pedig, hogy fizetési módként is elterjedt, a fizetések során is elfogadott adatátviteli módszer lett.

A mobiltelefonnal együtt terjedt el

Ehhez azonban kellett a mobiltelefon, amelynek a kamerája és a kamerát támogató szoftvere képes kiolvasni a QR-kód tartalmát, mely lehet egyébként bármilyen szöveg, sőt, kép is.

A QR-kód előnyei

A QR-kód nagy előnye a gyorsaság és egyszerűség mellett a magas hibatűrő-képesség. A QR-kódot bármilyen szögben elforgatva is könnyen ki tudja olvasni a szoftver, még úgy is, hogy egy háttérkép van mögötte.

Hogyan lehet QR-kóddal fizetni?

A 2024. szeptember 1-től indult qvik fizetés rendszer keretében a hazai mobilalkalmazások mindegyikének kötelezően tudnia kell kezelni a QR-kódos fizetést is. Ezt alapvetően kereskedelmi fizetésekre találták ki, azaz olyan fizetésekre, amit most bankkártyával is fizetsz. De ettől függetlenül magánszemélyként is generálhatsz ilyen kódot a banki mobilalkalmazásodban, több applikáció is nyújtja ezt a szolgáltatást.

Ennek előnye, hogy a partnered így teljesen ingyenesen fizethet neked, hiszen a QR-kóddal indított fizetés Magyarországon díjmentes.

A QR-kód leggyakrabban valamely kijelzőről olvasható be, hiszen az adatok minden fizetésnél egyediek, az összeg legalábbis biztosan. A banki mobilalkalmazásból indítva a QR-kód olvasást, a szoftver által kiolvasott és értelmezett adatokból a mobilalkalmazás előállítja az átutalási űrlapot. Így azon előre kitöltve megjelenik a kedvezményezett neve, a kedvezményezett bankszámlaszáma és az átutalandó összeg forintban. Emellett közlemény és sok egyéb adat is megadható.

Az MNB is szorgalmazza a QR kódos fizetés elterjesztését

Az MNB egy külön portált hozott létre a hazai QR-kódos fizetés elterjesztésére. A QR-kódos nyílt szabványt azon belül onnan tudod letölteni. Ebből a szabványismertető PDF-ből láthatod, hogy milyen sok információt tartalmazó mező szerepel még a QR-kódban. Vannak cégek akik erre fejlesztettek teljes ökoszisztémát, ebből a piacvezető a CMO QVIK fizetést támogató rendszere.

A vásárlás összege nem mindig szerepel a QR-kódban

Láthatod azt is, hogy a QR-kódban csak a számlatulajdonos neve és a bankszámlaszám a kötelező információ, még az összeg sem (azt a pénzt küldő személy is beírhatja). Természetesen a kereskedők át fogják küldeni neked az összeget is a QR-kódban.

A QR-kód tehát abban segít, hogy a kereskedelmi fizetést átutalásként kézi adatbevitel és emberi tévesztés nélkül összeállítsd. Innentől kezdve már az átutalást ugyanúgy kell beküldeni a bankba, mint bármely más átutalás esetén, tehát jóvá kell hagyni kétfaktoros ügyfélhitelesítéssel.

Ennyiből tehát biztosan bonyolultabb lesz a QR-kódos fizetés, mint a bankkártyával, így nem lehet majd csak egy egyszerű érintéssel fizetni ezzel a módszerrel.

A kereskedők - a bankkártyával ellentétben - azonnal megkapják az átutalással küldött pénzt, ami segíti a likviditásukat, azaz egyből tudnak új árut vásárolni belőle. Ezért várhatóan ösztönözni fogják az azonnali fizetési rendszerhez (AFR) kapcsolódó QR-kódos fizetést.

QR-kódos fizetések a hazai banki mobilalkalmazásokban

Az alábbiakban a Gránit Bank mobilalkalmazásában mutatjuk be, hogyan működik a QR-kódos fizetés a gyakorlatban.

A QR-kódos fizetés azonban minden más hazai banki mobilalkalmazásban is nagyon hasonlóan működik.

A kereskedő terminálján megjelenő QR-kód generálásához példánkban az Erste Bank George mobilalkalmazását használtuk. Nem minden bank mobilapplikációja tud ilyen, átutalást bekérő QR-kódot generálni, hiszen kötelező szolgáltatásnak csak a QR-kód beolvasása és az azzal indított átutalás számít!

A QR-kóddal generált bekért átutalás nem tévesztendő össze a fizetési kérelemmel, mely egy kötelező szolgáltatás 2024. szeptember 1. óta! Az átutalást bekérő QR-kód generálása viszont nem kötelező szolgáltatás.

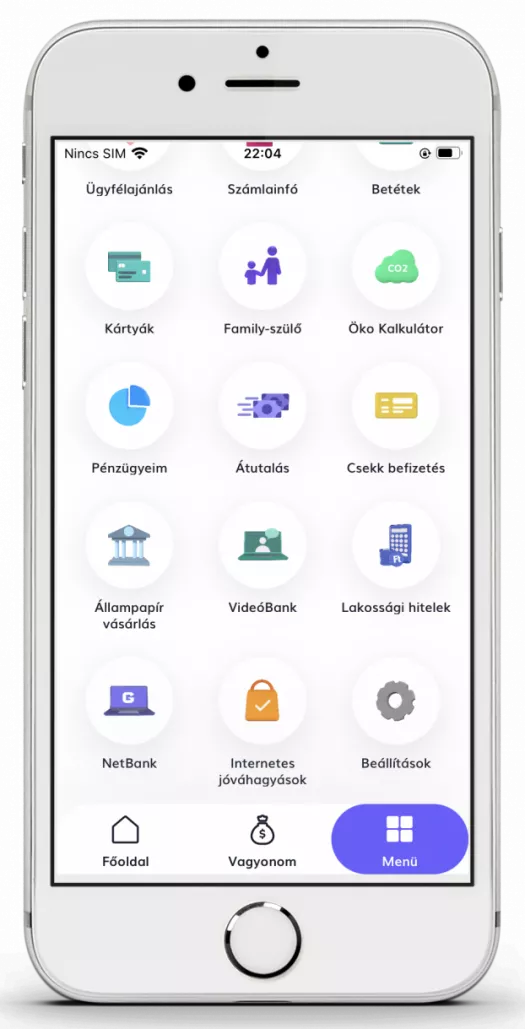

Tehát akkor, áttérve a gyakorlatra, a Gránit Bank eBank mobilalkalmazásának főmenüjéből először az Átutalás ikont kell kiválasztani.

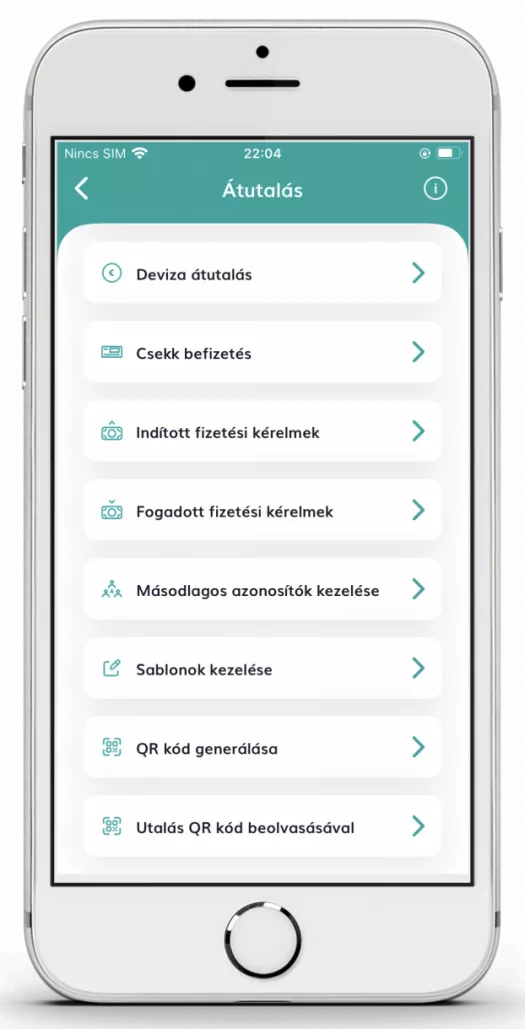

Az Átutalás menüből az Utalás QR-kód beolvasásával menüt (legalsó) kell kiválasztani.

Erre elindul a készülék kamerája és ezzel kell beolvasnod a QR-kódot. A beolvasás nagyon gyorsan megtörténik.

A személyes adatokat kitakarva láthatod, hogy egy teljesen szokványos átutalást generál a mobilalkalmazás a QR-kódból beolvasott adatokból. A QR-kódos fizetés előnye, hogy nem kell beírnod semmit, csak jóvá kell hagynod az átutalást.

Innentől kezdve pedig már ugyanúgy megy minden, mint amit az átutalásnál megszoktál.

Mennyibe kerül a QR-kódos utalás?

A QR-kóddal indított utalás ingyenes, törvényi előírás alapján. Még a pénzügyi tranzakciós illetékkel azonos banki díjat sem kell megfizetned.

A magyarországi QR-kódos fizetési szolgáltatás, a fizetési kérelem és a másodlagos azonosítókra utalás csak a magyar bankok és a Wise körében működnek, a Revolut és egyéb külföldi szolgáltatókkal nem érhetők el.

Biztonságos-e a QR-kódos fizetés?

Igen. A QR-kódos fizetés, mint átutalás, ugyanolyan jogi védelem és kárvisszatérítési rendszer alá tartozik a csalás ellen, mint a bankkártyás fizetés. A kettőt már több mint 20 éve együtt kezeli a jogszabály, az európai uniós harmonizációval összhangban.

Ahogy a bankkártyás visszaéléseknél, úgy a QR-kódos átutalásnál is az ember a leggyengébb láncszem.

Ezért felhasználóként figyelned kell arra, hogy mindig meggyőződj arról, hogy csak annak fizess, akinek a személyazonosságáról meggyőződtél!

Ezzel trükközhetnek a csalók

Várható, hogy nagy közüzemi szolgáltatók nevében fellépnek majd csalók. Az átutalás név mezőjébe tényleg a szolgáltató neve szerepel majd, ezt azonban átutalásnál nem ellenőrzi a bank, így oda bármit beírhatnak. A bankszámlaszám azonban már a csalóé lesz.

Természetesen egy ilyen csalás könnyen lenyomozható lesz, hiszen az elektronikus átutalásnak nyoma van, de jobb, ha ki se adod a pénzed a csalónak, minthogy fuss a pénzed után. A bankszámlaszámot a szolgáltató számlájáról tudod ellenőrizni, vagy érdeklődhetsz közvetlenül a szolgáltatódnál is, mielőtt fizetsz.

Összefoglalva: a QR-kódos átutalás és a jogszabály sem véd attól, ha valakinek - akár jóhiszeműen is, de - te magad adod oda a pénzed, mert megtévesztettek!

Simple Pay fizetés, internetes elfogadás QR-kóddal

A Simple mobilalkalmazás fejlesztője, a Simplepay Zrt. kifejlesztett egy saját QR-kódos fizetési rendszert, hogy ezzel a mobilapplikációjából is meghívható legyen egy képernyőn megjelenő internetes fizetés jóváhagyása és a mobilappal is kifizethető legyen a vásárlás.

Tehát, ha egy asztali számítógépen, laptopon vagy bármilyen képernyőn eljutsz oda, hogy a fizetéskor a Simple Pay online fizetési felülete jelenik meg (hazánkban több ezer webshopban lehet Simple Pay-jel fizetni), akkor nem muszáj belépned a Simple fiókodba a fizetés céljából e-mail cím és jelszó megadásával.

Helyette a mobilodon futó Simple mobilalkalmazással átveheted a fizetési folyamatot a mobiloddal.

Ehhez nyisd meg a QR vásárlás menüpontot az alkalmazásban, a kamerával szkenneld be a képernyőn megjelent QR-kódot és utána fizesd ki a megjelölt kártyáddal a mobilalkalmazásodból. A fizetés hatására a vásárlás az eredeti képernyőn magától sikeresen befejeződik.

Ennek a fizetési megoldásnak az előnye, hogy nem kell belépned a Simple fiókodba a webshopos fizetés során (ha a mobilodon amúgy be vagy lépve a Simple mobilalkalmazásba).

A pontos folyamatról - képernyőképekkel - az alábbi oldalról tájékozódhatsz.

Simple Business QR-kód

A vásárlást támogató QR-kód mellett létezik egy másik QR-kód is a Simple világában. Ez pedig az azonnali átutalásos szabványra épülő Simple Business QR-kód, mely viszont nem azonos az MNB szabványú QR-kóddal, mivel azt kiegészíti egy plusz biztonsági titkosítással is.

Ezt a csalók nem tudják legenerálni, illetve csak a szabványt elfogadó bankok tudják visszaolvasni. Ezért ezt a QR-kódot jelenleg csak az OTP MobilBank vagy a myRaiffeisen mobilbanki alkalmazás tudja beolvasni.

Csekkfizetés QR-kóddal: iCsekk

A szabványos gépi fehér és sárga csekkeken régóta kötelező feltüntetni a csekk adatai mellett a QR-kódot is, mely csak az arra szolgáló mobilalkalmazásokkal olvasható be. A posta ugyanis nem tette nyílt szabvánnyá a csekkeken található QR-kódot, vélhetően azért, hogy a csekkek befizetési bevételéből mindenképpen részesüljön.

Ennek ellenére több bank is kifejlesztette azt a módszert, mely alapján a postai csekkeket a kamerával beolvassa és a rajta látható számokat, szövegeket beszkenneli, majd küldés előtt a felhasználó számára korrigálhatóvá teszi.

Ezt aztán a normál átutalás díjáért küldi el a banki mobilalkalmazás, ami így nem is lesz ingyenes, hiszen a csekken található adatok beolvasása nem QR-kóddal történt. Ezt a módszert alkalmazza a csekkek befizetésekor a CIB Bank, a Gránit Bank, a K&H Bank és az UniCredit Bank mobilalkalmazása.

A posta saját mobilalkalmazása az iCsekk. Csak ezen keresztül lehet a csekken szereplő QR-kóddal - és a bankkártyás vásárlás díjával, azaz általában ingyen - befizetni a csekket a QR-kód beszkennelésével.

Az alábbi Youtube videó arról tájékoztat, hogyan működik a sárga és fehér csekkek beolvasása az iCsekk mobilalkalmazásban, de ugyanígy működik a folyamat az OTP és az Erste mobilalkalmazásával és a Simple applikációval is.

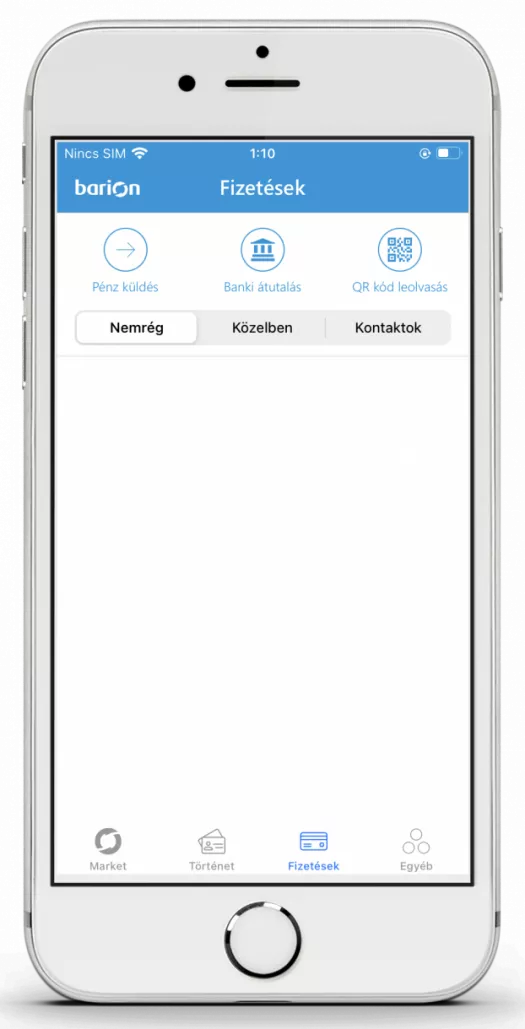

Barion QR-kódos fizetés

A Barion mobilalkalmazásában is látható egy QR-kód beolvasási lehetőség fizetéskor. Ez még a Barion fejlesztésének hajnalán indult, amikor még e-pénz forgalmazásában gondolkodtak.

A Barion a PayU Magyarországról történő kivonulásával szerezte meg az internetes bankkártya elfogadói piac egy jelentős részét, mely a felemelkedését indította el. Ezzel az önálló kereskedelmi fizetés kiépítése viszont háttérbe szorult.

Azok az elfogadóhelyek azonban, melyek csatlakoztak a Barionhoz, vélhetően ma is használnak QR-kódot a regisztrált barionosok felé, akik így fizethetnek a boltokban barionos QR-kóddal is, a Barion mobilalkalmazásával. Mármint ahol ezt elfogadják.

Ez a QR-kódos fizetés a Barion e-pénz rendszerét használja és teljesen ingyenes a vásárlók számára, továbbá a kereskedők számára is igen olcsó. Egyetlen hátránya, hogy kevés barionos vásárló fizet a Barion mobilappjával beolvasható QR-kóddal.

CIB Bank #withQR

A CIB Bank is kifejlesztett egy saját fizetési megoldást, mellyel elsősorban a CIB-es magánügyfelek fizethetnek egymás között, bár a céges ügyfelek is használhatják. A CIB Mobilalkalmazásban mind pénzt bekérő QR-kód generálására, mind pedig annak beolvasására és átutalással történő kifizetésére lehetőség van.

A #withQR nevű funkció közvetlenül a mobilalkalmazás bejelentkezés előtti képernyőjéről (#withQR néven a bal alsó sarokból), vagy a Megbízások menüpont alatt található #withQR menüpontból érhető el. A #withQR-be lépve alapesetben a kamerakép látszódik, mellyel megkezdhető a QR-kód beolvasása és átutalássá konvertálása, de az átutalási adatokat tartalmazó QR-kód a készülékről vagy online fotóalbumból is tallózható, kiválasztható.

A #withQR képernyő alján látható a QR-kód generálása menüpont. Erre a menüpontra történő koppintással vagy a képernyő felfelé húzásával, az összeg és a közlemény kitöltésével egy QR-kód generálható, melyet a partner a beolvasást követően pénz küldésére használhat fel, illetve a QR-kód meg is osztható, át is küldhető a partnernek. Egy ilyen legenerált QR-kód 72 óráig érvényes, annak generálásától számítva.

A QR-kódos fizetés előnyei és hátrányai

- mindenki által ismert szabvány, már nem kell bevezetni

- gyors adatátvitelt biztosít a telefonra

- kiküszöböli az emberi tévesztéseket

- a QR-kód szabványa nagy hibatűrési képességgel rendelkezik

- a QR-kódos fizetés ingyenes

- szinte minden telefonon használható

- csak kamerás mobileszközzel használható

- az MNB szabványa, mely minden banknál kiépült, csak Magyarországon használható

- nem minden bank generál QR-kódot az alkalmazásában pénzfogadásra, mivel csak a QR-kódot olvasni kötelező, generálni nem

- az egyes szabványú QR-kódok (pl. MNB, Simple, posta, stb.) ránézésre nem különböztethetők meg egymástól

- a különféle szabványú QR-kódok között nincs átjárás, a postáé például ráadásul egy zárt rendszer

- okosórával nem lesz használható ez a fizetési módszer

Maradtak kérdéseid?

-

Mire van szükségem ahhoz, hogy (MNB) QR-kóddal tudjak átutalással vásárolni?

Egy kamerás okostelefonra és egy azon futó banki mobilalkalmazásra. Nem kell NFC kapcsolat, nincs Bluetooth összeköttetés sem. Vagyis erre csaknem minden okostelefon képes.

-

Kell tranzakciós illetéket fizetnem a QR-kódos fizetés után?

Nem. A jogszabály egyértelműen elrendeli a tranzakciós illeték elengedését a QR-kódos utalás esetében. -

Meg kell fizetnem a bankszámla csomagomra érvényes átutalási díjat a QR-kódos fizetés után?

Nem. Mivel ez nem eseti utalásnak számít, így semmilyen utalási vagy egyéb díjat nem kell megfizetned. -

Használható külföldön is a QR-kódos fizetés?

Nem. Az MNB szabványra épülő QR-kódos fizetés csak Magyarországon használható. -

Meg kell fizetnem a bankszámla csomagomra érvényes átutalási díjat a QR-kódos fizetés után?

Nem. A QR-kódos fizetés során minden bank minden díjcsomagjában a lakossági ügyfelek számára teljesen ingyenes az átutalás korlátlan számban, átutalási tranzakciónként 20 millió forint. -

Kell tranzakciós illetéket fizetnem a QR-kódos fizetés után?

Nem, a pénzügyi tranzakciós illetéknek megfelelő banki díjat sem kell megfizetned a jogszabály alapján. -

Szükség van valamilyen regisztrációra az (MNB) QR-kódos fizetéshez?

Nincs. Mivel QR-kóddal, másodlagos azonosítóval, fizetési kérelemmel vagy hagyományos módon kitöltve is ugyanolyan átutalásról beszélünk, ezért a QR-kódos átutalás csak az átutalás egyik fajtája. Igazából az átutalási adatok (név, számlaszám, összeg, közlemény) beírását segíti emberi tévesztés nélkül, a fizetési kérelemhez hasonlóan, de az átutalást magát már nem befolyásolja.

-

Okosórával is fizethetek (MNB) QR-kóddal?

Nem. A QR-kódos fizetéshez kamera szükséges, továbbá banki mobilalkalmazás és a fizetési művelet jóváhagyása is csak kétfaktoros erős ügyfélhitelesítéssel történhet. Ezekre az okosórák nem alkalmasak és nem is lesznek alkalmasak később sem.

-

Kell bankkártya az (MNB) QR-kódos fizetéshez?

Nem. A QR-kódos fizetés az átutalásra épül, nem érinti a bankkártyát. QR-kóddal bankkártya nélkül is fizethetsz. Ez persze jelenleg csak egy elvi lehetőség, mivel nagyon kevés helyen lehet (MNB) QR-kóddal fizetni. De ha kiépülne az (MNB) QR-kódos bolti fizetés Magyarországon, akkor tényleg otthon hagyhatnád a bankkártyádat, ha elmész otthonról.

-

Honnan ered a QR-kód technológia?

A QR-kódot 1994-ben fejlesztették ki. Elsőként a Toyota autógyártó cég használta a QR-kódokat az autóik gyártás közbeni nyomon követésére.

A QR-kód aztán nagyon elterjedt az élet minden területén. Különösen népszerű lett Japánban, ahol számos plakáton, hirdetésen szerepel, de ma már ugyanez lényegében Európára, Magyarországra is elmondható,

Kisgyerekkoromban a golyós számológépen szocializálódva fogtam bele a pénzügyekbe, amiből végül merő véletlenségből egy közgazdász diploma lett. Közben rájöttem, hogy a bankkártya nem csak levélbontásra alkalmas, hanem ha ATM-be dugjuk, az el is nyelheti. Ebből a felismerésből született meg több ezer szakmai cikk többféle pénzügyi-gazdasági portálon, immáron harmadik évtizede. Eretnek nézeteim tálalására végre megtaláltam végleges helyemet a BiztosDöntésnél, ahol célom, hogy közérthetően hozzam el neked mindazt, amivel megtalálod a helyed a napi pénzügyekben. 20 éves tapasztalatom van a bankszámla, banki betét, hitelkártya, állampapír és nyugdíjmegtakarítások területén. 2003-ban végeztem a Corvinus Egyetemen közgazdászként.

A fenti cikkben szereplő megállapításokat a Biztos Döntés Kft. a releváns tények és körülmények lehető leggondosabb szakmai értékelése alapján igyekezett megfogalmazni. Ebből adódóan a fenti írás nem tényközlés, hanem a Biztos Döntés Kft. – megfontolt és felvállalt – szakmai véleményét jeleníti meg.