Milyen titkokat rejt egy bankszámlaszám?

Minden bankszámlához saját, egyedi bankszámlaszám tartozik. Mi a funkciója ennek a hosszú számsornak? Hogyan épül fel a bankszámlaszámod és mit tudhatsz meg akár mások bankszámlaszámából?

Mi a bankszámlaszám?

A bankszámlaszám, hivatalos nevén pénzforgalmi jelzőszám egy egyedi, 3*8 számjegyből álló numerikus sor. A világ pénzintézetei által kidolgozott és elfogadott egységes jelölési rendszer alapján minden bankszámla beazonosítható.

Amikor bankszámlát nyitsz, az ahhoz tartozó azonosító lesz a bankszámlaszámod, ez a szám soha nem változik, még akkor sem, ha a bankodnál más számlacsomagra váltasz. A bankszámlaszámodat viszont nem tarthatod meg, ha bankot váltasz.

Ezt a számsort a bankkal kötött szerződésben, a számlakivonatodon és a netbankon, mobilbankon keresztül is megtalálod.

A bankszámlaszám és a bankkártyaszám

A bankszámlaszám és a bankkártyaszám nem ugyanaz. A bankkártya szintén rendelkezik egy egyedi számsorral. Idővel lejár a kártya, így a száma is változhat. Egy bankszámlához tartozhat több bankártyaszám is.

Hogyan épül fel a magyar bankszámlaszám?

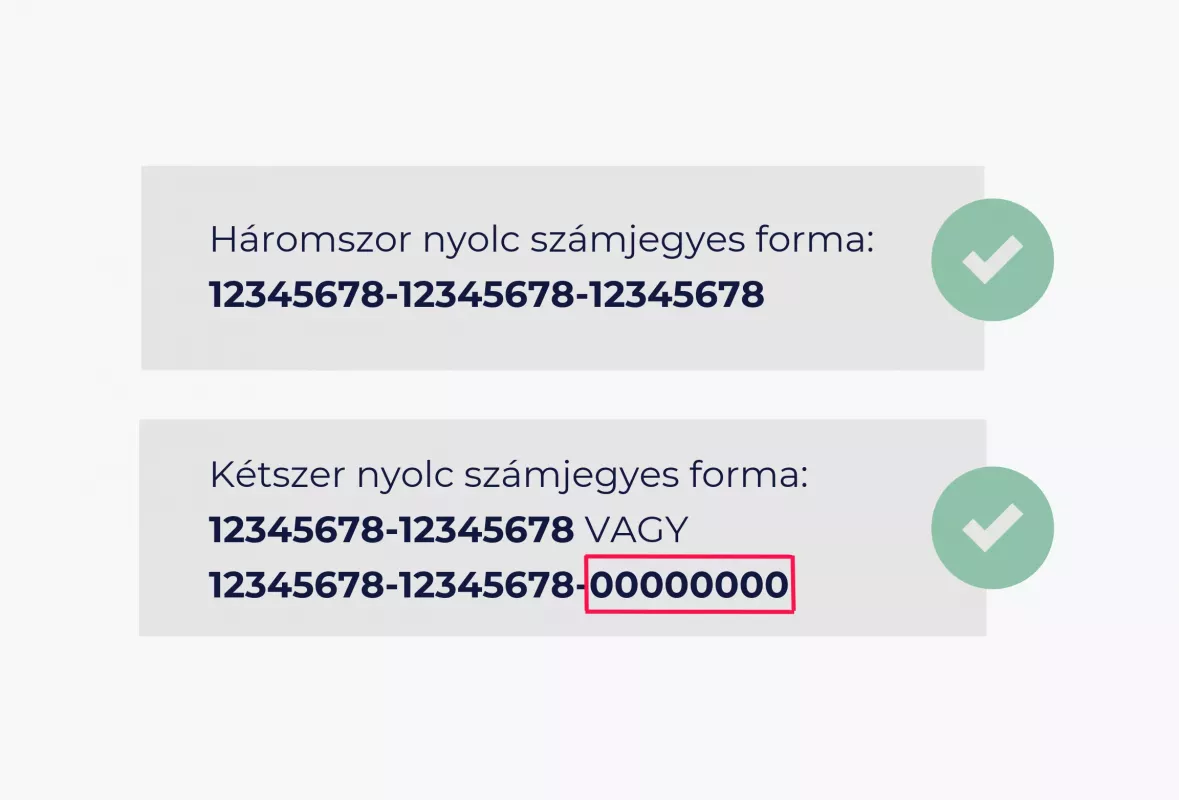

Magyarországon a bankszámlaszámnak kétféle formátuma létezik: az egyik kétszer, a másik háromszor nyolc számjegyből áll.

A kétszer nyolc számjegyes forma esetén a harmadik nyolcas számcsoport mindig nullákból áll, ha feltétlenül háromszor nyolc számjegyet kell beírni egy bankszámlaszám mezőbe.

Ezeknek a számsoroknak pontos jelentése van, a bankok előre meghatározott szabályok alapján állítják össze őket.

Az, hogy a banki folyószámlák azonosítására melyiket használják, a pénzintézettől függ, de az általánosan elterjedt formátum a háromszor nyolc számjegy.

Mi a GIRO kód?

A bankszámlaszám háromszor vagy kétszer nyolcas számsorát GIRO-kódnak is hívják, ezt ismerned kell, ha valakinek pénzt akarsz utalni.

Helyette ma már arra is van lehetőség, hogy egy másodlagos azonosítót rendelj a bankszámlaszámodhoz, például az e-mail címedet, a mobilszámodat, az adószámodat vagy bármi mást. Ezt a bankodnál kell bejelentened, és adódhat, hogy rendszeresen aktualizálnod is kell.

Miket mutat meg a bankszámlaszám?

Bankazonosító

Az első három számjegy a számlavezető bankod hivatalos azonosítója, ezt a Magyar Nemzeti Bank adja ki.

Minden pénzintézetnek saját, fix kódja van, például:

- Magyar Államkincstár: 100

- K&H Bank: 104

- CIB Bank: 107

- Erste Bank: 116

- OTP Bank: 117

- Raiffeisen Bank: 120

Egy banknak több ilyen kódja is lehet, elsősorban a bankfelvásárlások következtében. Ilyenkor ugyanis az ügyfelek bankszámlaszámai sokszor nem változnak, az új bank változatlanul átveszi őket.

Nézzük meg például a Magyar Máltai Szeretetszolgálat bankszámlaszámai alapján, hogy mit tudhatunk meg a számokból.

Ez a magyar bankszámlaszámuk:

11784009-20005320

Mivel nem írták ki a harmadik 8 számból álló részét a számlaszámnak, ilyen esetben az mindig nullából áll, tehát ha valahová mind a háromszor nyolc számot be kéne írni, az ez lenne:

11784009-20005320-00000000

Átutalás indításánál általában meg kell adni mind a 3 csoporthoz tartozó 8 számjegyet, de amint a fenti példánál is láttad, ne ijed meg, ha csak kétszer 8 számjegyet kapsz, ilyenkor automatikusan írd be a végére a 8 darab nullát.

A 117-es kezdőszámú bankszámlák mindig az OTP Banknál vannak.

Fiókazonosító

Ezután következik a fiókazonosító (fenti példából kiindulva ez „8400”), mely négy számjegyből áll és a hitelintézetek szabadon választhatják meg.

Ez vagy a számlavezető bank központi fiókját, vagy azt a fiókot jelöli, ahol a számládat létrehozták. Vannak bankok, ahol a főfiókokhoz kis fiókokat rendelnek, így ebben az esetben csak a főfiókot lehet beazonosítani. Ennek ma már nincs jelentősége.

Általában a bankod bármelyik fiókjában el tudsz intézni bármit, függetlenül attól, hogy melyik fiókban nyitottad a számládat. Itt lehet ellenőrizni, hogy ez a 4 számjegy melyik bankfiókhoz tartozik.

Most már tudjuk, hogy a Máltai Szeretetszolgálat számláját az OTP Nádor utca 6. szám alatti fiókjában nyitották, vagy - korábbi bankfelvásárlás esetén - ebbe a fiókba migrálták.

Az utolsó szám

Az első nyolcas csoport, azaz a fiókkód utolsó számjegye („9”) egy ellenőrző szám. Funkciója az, hogy ha egy utalás indításánál véletlenül egy hibás bankszámlaszámot adtál volna meg, akkor ez egy ellenőrző algoritmus segítségével hamar kiderül.

Az ellenőrző szám a következő nyolcas csoport(ok) végén is megjelenik, és az előtte lévő számjegyek ellenőrzésére szolgál.

Az ellenőrzés automatikusan történik a bankoknál online utalás esetén, ezért kizárt az eltévesztés esélye, hiszen ha egy hibát vétesz a számsorban, akkor az ellenőrző számot is el kéne hozzá rontani, méghozzá a szabályok szerint pontosan, hogy technikailag is helyes legyen a tévesztett számlaszám.

A 9. Számjegy és 23. számjegy közötti számok

A 9. számjegytől a 23. számjegyig tartó számokat a bankok alkotják, így ez pénzintézettől függően eltérő. Ezekből a számokból derül ki a számlatulajdonos kódja, a számla pénzneme, illetve a típusa, hogy folyószámláról, devizaszámláról van-e például szó.

Mennyire vagyok biztonságban, ha tudják a bankszámlaszámom?

Ezen információk birtokában sem lehetséges egy bankszámlaszám tulajdonosát kideríteni.

Ez a sok szám csupán az említett adatokat jelöli, melynek eltévesztés elleni ellenőrzésére van lehetőség az ellenőrző szám segítségével.

Ma már mindegyik cégnek kell, hogy legyen bankszámlaszáma, és ezt könnyen tudod ellenőrizni. Egyrészt a cégek is sokszor közzéteszik a számlaszámukat a weboldalukon, de a hivatalos cégadatokban is bármikor le tudod ezt ellenőrizni, például itt is.

Egy bankszámlaszám nyilvánosságra hozható, mert - a bankkártyaszámmal ellentétben - azzal nem lehet visszaélni.

Belföldi utalások

Magyarországon belföldi utaláshoz kétféle rendszert használhatsz: a GIRO-t és a VIBER-t.

A GIRO-t, vagy más néven a Bankközi Klíring Rendszert használjuk a mindennapokban a legtöbb utalás öt másodpercen belül megérkezik a másik félhez az Azonnali Fizetési Rendszerben.

A VIBER (Valósidejű Bruttó Elszámolási Rendszer) az Azonnali Fizetési Rendszer naponta 7 és 17 óra között biztosít azonnali pénzküldést. A VIBER-t inkább a cégek használják, de az Azonnali Fizetési Rendszer bevezetése miatt a jövőben valószínűleg kevésbé lesz népszerű, mert elég magas díjai vannak.

Az IBAN nemzetközi bankszámlaszám felépítése

Az IBAN Európai Unióban és Európa más államaiban bevezették az International Bank Account Number-t, ez az egységes felépítésű nemzetközi bankszámlaszámot jelenti.

Ez azért volt fontos, mert az egyes országok számlaszámai eltérően vannak felépítve, így az Európán belüli, automatizálható pénzküldések céljára létre kellett hozni egy egységes, nemzetközi utalás során használható számsort, ami az IBAN. Az IBAN átutalások szinte a belföldi átutalásokkal azonosan rögzíthetők az internetbankokban.

Az IBAN számlaszám a következőképpen épül fel:

Az első két karaktere az országkód, mely nemzetközi szabvány szerinti. Magyarországi számla esetében ennek alapján a „HU” kóddal kezdődik a karaktersora.

Ezután két számjegy, az ellenőrző szám következik.

A végén ezeket a normál magyar bankszámlaszám követi. Az IBAN számlaszám - a belföldi bankszámlaszámhoz hasonlóan - minden bankszámlánál egyedi, azt a banknak kötelessége feltüntetni minden számlakivonaton.

A fenti, Máltai Szeretetszolgálat példáján keresztül nézzük meg az ő IBAN számlaszámukat.

HU90 1178 4009 2000 5320 0000 0000

Annak érdekében, hogy más országba könnyen pénzt tudj utalni, érdemes az IBAN-t használnod. Ha szeretnéd egy IBAN szám érvényességét ellenőrizni, ezt megteheted ezen a honlapon, ami szintén megmutatja, hogy melyik banknál van vezetve a számla és hol nyitották meg.

Érdemes ezt megtenned, ha először utalsz új IBAN-os számlaszámra, hiszen rossz számlaszám esetén is van, hogy elindul az utalási folyamat, majd csak később kapod meg az információt a partnertől, hogy a szám nem volt érvényes, ráadásul a bankok ezért extra költségeket is felszámolhatnak.

A SWIFT és BIC kód

Az Európán kívüli utalások mind ezen a rendszeren keresztül történnek. Ezek az átutalások a banki ügyintézők közreműködésével indulnak csak el, ez a rendszerének neve nyomán az úgynevezett SWIFT-kód, mely egyet jelent a BIC (Bank Identifier Code) elnevezéssel és minden banknál más és más betűjelzést takar.

A SWIFT-kóddal a nemzetközi banki ügyintézés gyorsabb és pontosabb, mert ez alapján könnyen beazonosítható, hogy melyik bankhoz tartozik az adott bankszámlaszám.

Például ez az OTP Bank SWIFT kódja: OTPVHUHB

Ez a kód rövidebb, mint a számlaszám, vagy az IBAN szám, csupán nyolc, vagy tizenegy karakterből áll, de a számlát nem is azonosítja be, csak a bankot. Az első négy betűje a bankot határozza meg, majd az IBAN számnál is említett országkód következik, ez két karakter. A 7. és a 8. karakter alapján azonosítható a székhely.

Az utolsó három karakter megadása opcionális, ez a bank ügyosztályát vagy központi székhely esetében a fiókját jelöli. Ha a SWIFT-kód csak 8 karakterből áll, akkor minden esetben központi székhelyről van szó.

Így használd

Tehát az előbbi Máltai Szeretetszolgálatos példánál maradva, ha például Franciaországból szeretnél nekik pénzt utalni, akkor ezt kellene az indító félnél megadnod a netbankodban:

OTPVHUHB HU90 1178 4009 2000 5320 0000 0000

Nemzetközi utalás: SEPA

A SEPA (Egységes Euró Fizetési Övezet) utalás során az Európai Unión belüli nemzetközi utalások díjainak egyeznie kell a bankod belföldi utalási díjaival, de a tranzakció devizaneme csak euró lehet, különben konvertálni kell. Ez esetben külön konverziós díjak vagy veszteségek merülhetnek fel a devizaváltás során. A váltási díjakról a banknak kötelessége tájékoztatni téged minden tranzakciónál.

Ha eurót utalsz külföldre, vagy külföldről utalsz eurót Magyarországra, akkor ezt ma már ugyanannyiért megteheted, mint ha belföldön forintot utalnál.

Ha megtudják a számlaszámomat, le tudnak emelni pénzt a számlámról?

Nem tudnak visszaélni vele és nem is tudnak a számládról pénzt levenni. Egyrészt maga a számlaszám nem tartalmaz személyes adatokat, tehát a számlavezető bankon kívül senki sem tudja magánszemélyek esetén, hogy ki a számlatulajdonos. Cégeknél ez nyilvános adat, bárki ellenőrizheti bármelyik magyar céget az elektronikus cégjegyzékben, hogy mi a bankszámlaszámuk.

Ahhoz, hogy valaki hozzá tudjon férni a számládon lévő pénzhez, tudnia kellene az internetbankos belépési adataidat (ez általában egy felhasználónév, vagy ügyfélszám és egy titkos kód), amit ne adj ki soha senkinek.

Maradtak kérdéseid a bankszámlaszámról?

-

Kiadhatom-e idegeneknek a bankszámlaszámomat?

Igen. A cégek közzé is szokták tenni. Nem lehet vele visszaélni. -

Utalhatok-e belföldre is IBAN számlaszámra?

Igen.

-

Mi történik, ha eltévesztek egy számjegyet a bankszámlaszámban?

A pénz küldését a bank visszautasítja. A bankszámlaszámban ugyanis van egy ellenőrző algoritmus és két hozzá tartozó számjegy és ezeket is el kell rontanod (az algoritmus szerint!), ha azt szeretnéd, hogy a számlaszám szabályos maradjon. Ez véletlenül valószínűleg nem fog sikerülni. -

A bankkártyaszámom miért nem lehet publikus, hiszen ma már kell a kétfaktoros ügyfélhitelesítés is?

A kétfaktoros ügyfélhitelesítés csak az Európai Unióban kötelező. Így Európán kívüli webshopokban lehet fizetni e nélkül is, ezért a kártyaszám önmagában is fizetőeszköz. Ne add meg senkinek, ha kérik, akkor pedig fogj gyanút! -

Miért csak számokból áll a bankszámlaszám? Miért nincs rajta a nevem?

Régebben a nevünknek is szerepe volt a bankszámlák beazonosításában, de ebből azonosítási problémák lehettek a sok hasonló név miatt. Ezért a pénzintézetek kialakítottak egy egységes rendszert a bankszámlaszámokhoz, ahol a csak számokkal való jelölés könnyebb adminisztrációt tett lehetővé.

Kisgyerekkoromban a golyós számológépen szocializálódva fogtam bele a pénzügyekbe, amiből végül merő véletlenségből egy közgazdász diploma lett. Közben rájöttem, hogy a bankkártya nem csak levélbontásra alkalmas, hanem ha ATM-be dugjuk, az el is nyelheti. Ebből a felismerésből született meg több ezer szakmai cikk többféle pénzügyi-gazdasági portálon, immáron harmadik évtizede. Eretnek nézeteim tálalására végre megtaláltam végleges helyemet a BiztosDöntésnél, ahol célom, hogy közérthetően hozzam el neked mindazt, amivel megtalálod a helyed a napi pénzügyekben. 20 éves tapasztalatom van a bankszámla, banki betét, hitelkártya, állampapír és nyugdíjmegtakarítások területén. 2003-ban végeztem a Corvinus Egyetemen közgazdászként.

A fenti cikkben szereplő megállapításokat a Biztos Döntés Kft. a releváns tények és körülmények lehető leggondosabb szakmai értékelése alapján igyekezett megfogalmazni. Ebből adódóan a fenti írás nem tényközlés, hanem a Biztos Döntés Kft. – megfontolt és felvállalt – szakmai véleményét jeleníti meg.